- قالیشویی عطاریان مشهد

- واردات و ترخیص ماشین تراش افقی و اجزا و قطعات آن از گمرک

- ترخیص کالا از گمرک بندر انزلی

- بیان تفاوت ترخیص انواع کالا اعم از کالای مجاز کالای مشروط ، کالای کالای غیر مجاز و کالای ممنوع شرعی و قانونی توسط بازرگانی ترخیص کارا

- ترخیص قالب پلاستیک و واردات قالب پلاستیک

- تخلف و تقلب در کالا در گمرک

- حل اختلاف بین گمرک و اظهار کننده کالا در ترخیص کالا از گمرک توسط تر

- ارزیابی در ترخیص کالا از گمرک

- ترخیص و آمار واردات کالا

- حل اختلاف بین گمرک و اظهار کننده کالا در ترخیص کالا از گمرک توسط ترخیص کار گمرکی

آخرین مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

امکانات وب

[caption id="attachment_4431" align="aligncenter" width="800"] واردات و ترخیص اجزا و قطعات ماشین تراش افقی | واردات و ترخیص ماشین تراش | ترخیص ماشین تراش[/caption]

واردات و ترخیص اجزا و قطعات ماشین تراش افقی | واردات و ترخیص ماشین تراش | ترخیص ماشین تراش[/caption]

واردات و ترخیص اجزا و قطعات ماشین تراش افقی از گمرک - واردات و ترخیص ماشین تراش

مساله گمرکی در خصوص واردات و ترخیص اجزا و قطعات ماشین تراش افقی از گمرک و ترخیص ماشین آلات توسط شرکت ترخیص کاردر این مقاله سعی داریم درباره ی مساله گمرکی در خصوص واردات اجزا و قطعات ماشین تراش افقی از گمرک و ترخیص ماشین آلات توسط شرکت ترخیص کار نکات مهمی را بیان نماییم.

الف) مفروضات - شرکت «الف» برای واردات ماشین تراش افقی و اجزا و قطعات ( Horizonal lathes) ذیل تعرفه (کد ۸۴۶۶۹۳۰۰ با نرخ حقوق ورودی ۴ درصد و مالیات بر ارزش افزوده ۸ درصد به شرح جدول پیوست قانون مقررات صادرات و واردات سال ۱۳۹۳ ثبت سفارش نموده است. نکته: ماشین تراش کامل یا در حکم کامل (قاعده ۲/الف) درذیل تعرفه ۸۴۵۸۱۱۰۰ یا ۸۴۵۸۹۹۰۰ حسب مورد (با کنترل شماره ای یا سایر طبقه بندی می شود .

نکته: ماشین تراش کامل یا در حکم کامل (قاعده ۲/الف) درذیل تعرفه ۸۴۵۸۱۱۰۰ یا ۸۴۵۸۹۹۰۰ حسب مورد (با کنترل شماره ای یا سایر طبقه بندی می شود .

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

ثبت سفارش ، واردات و ترخیص ماشین تراش افقی

برای درک بیشتر جایگاه ماشین تراش افقی و اجزا و قطعات آن در جدول تعرفه پیوست مقررات صادرات و واردات سال ۱۳۹۳ عین جدول مربوط به خود ماشین و اجزا و قطعات نقل می گردد:

| 8458 کد تعرفه گمرکی | ماشین های تراش از جمله دستگاه های متمرکز تراشکاری دورانی برای برداشتن فلز |

۸۴۵۸۱۱۰۰ ۸۴۵۸۱2۰۰

۸۴۵۸۹۱۰۰ ۸۴۵۸۹۱۰۰ | - ماشین تراش افقی ---- با کنترل شماره ای ---- سایر - سایر با تضمین های تراش -- با کنترل شماره ای - سایر |

٢- کالای ثبت سفارش شده عبارتست از: - ابزارگیر، حدیده گیر خودکار - ابزارهای قلاویز کردن قابل استفاده در ماشین تراش - واشرهای فنری و خاردار فلزی قابل استفاده در ماشین تراش

٣- پس از واردات کالا به کشور (قلمرو گمرکی)، صاحب کالا به گمرک محل نگهداری کالا مراجعه و کالا را که طبق فاکتور همان اقلام مندرج در بند ۲ بالاست، ذیل کد ۸۴۶۶۱۰۰۰ برای ابزارگیر و حدیده گیر خودکار و کد ۸۴۶۶۹۳۰۰ برای اجزا و قطعاتی که منحصرا برای استفاده از ماشین تراش است جهت ترخیص کالا اظهار می نماید یعنی:

| 8458 کد تعرفه گمرکی | اجزا و قطعاتی که معلوم باشند منحصرا یا اساسا با ماشین های شماره های ۸۴۵۶ لغایت ۸۴۶۵ به کار می روند. همچنین قطعه کارگیری ابزارگیر، حدیده گیر خودکار، ادوات تقسیم و سایر متعلقات مخصوص برای ماشین ابزارها، ابزارگیرها برای هر نوع ابزار کردن در دست: |

۸۴۶۶۹۱۰۰ ۸۴۶۶۹۲۰۰ ۸۴۶۶۹۳۰۰

۸۴۶۶۹۱۰۰ ۸۴۶۶۹۲۰۰ ۸۴۶۶۹۳۰۰ ۸۴۶۶۹۴۰۰ | ابزارگیر، حدیده گیر خودکار - قطعه گیر - ادوات تقسیم و سایر متعلقات مخصوص برای ماشین ابزارها

- سایر - برای ماشین های مشمول ۸۴۶۴ -- برای ماشین های مشمول ۸۴۶۵ -برای ماشین های مشمول ۸۴۵۶ لغایت ۸۴۶۱ - برای ماشین های مشمول ۸۴۶۲ یا ۸۴۶۳ |

| ردیف | نوع کالا | HS کد کالا - کد تعرفه گمرکی | نرخ حقوق ورودی(درصد) | مالیات بر ارزش افزوده(درصد) |

| 1 | ابزارگیر و حدیده گیر خودکار | ۸۴۶۶۱۰۰۰ | 4 | 8 |

| 2 | ابزارهای قلاویز کردن قابل استفاده در ماشین تراش | ۸۴۶۶۹۲۰۰ | 4 | 8 |

| 3 | واشرهای فنری و خاردار برای ماشین تراش | ۸۴۶۶۹۳۰۰ | 4 | 8 |

ب) مطلوبست 1- دلایلی که صاحب کالا اقدام به اظهار کالا به شرح جدول ردیف ۳ مفروضات مسئله نموده است. ۲- نحوه برخورد گمرک با اظهار صاحب کالا و دلایلی که برای نپذیرفتن اظهار و لزوم اصلاح آن دارند. ٣- اظهار صاحب کالا درست است یا خلاف و در صورت تخلف چه جریمه ای طبق قانون گمرک تعلق می گیرد.

ج) حل مسئله زمینه اول: صاحب کالا متن بخش ۸۴۶۶ (به شرح پانویس صفحات قبل) را طبق مدلول آن «اجزا و قطعات و متفرعاتی که معلوم باشند منحصرا یا جمله با ماشین های تراش بخش ۸۴۵۸ به کار می روند.»

ترخیص کالا - ترخیص ماشین تراش افقی

در ذیل۸۴۶۶۹۳۰۰ طبقه بندی می شوند و ابزارهای قلاویزکردن و واشرهای فنری وخاردار هردو گروه منحصرا برای استفاده در ماشین تراشید ایراد باقی نمی ماند و باید اظهارنامه تسلیمی از سوی گمرک بذر ماشین تراش هستند، جای گمرک پذیرفته شود

نکات مهم در ترخیص ماشین تراش افقی

1)

طبق قاعده ۱ از قواعد ششگانه طبقه بندی: قاعده ۱ ... عناوین قسمت ها، فصل ها و بخش ها ارزشی جز شناساندن و تسهیل امر مراجعه را ندارند، زيرا طبقه بندی طبق متن شماره ها و یادداشت های مقدماتی قسمت ها و فصل ها و در قواعد زیر (قاعده ۲، ۳، ۴، ۵ و ۶) تا جایی که این قواعد با مندرجات شماره ۴ و یادداشت ها مغايرت نداشته باشند، تعیین گردیده است.»

2)

1. عناوین قسمت ها مثل همین عنوانی که ماشین تراش جزء یکی از دو فصل آن است. یعنی قسمت شانزدهم: «ماشین آلات و وسایل مکانیکی ادوات برقی، اجزا و قطعات آنها، ....

2. عناوین فصلها مثل عنوان فصل ۸۴ به شرح: « راکتورهای هسته ای بخار و آبگرم، ماشین آلات و وسایل مکانیکی، اجزا و قطعات آن ها

3. عناین بخش ها مثل بخش ۸۴۶۶ به شرح: «أجزا و قطعات ومة معلوم باشند منحصرا یا اساسا با ماشین های بخش های شرح: «راکتورهای هسته ای، دیگهای مکانیکی، اجزا و قطعات آنهاء اجزا و قطعات و متفرعاتی که که بخش های ۸۴۵۶ لغایت ۸۴۶۵ به کار می روند، همچنین .....

3) همانطور که ملاحظه می شود (به پانویس ذیل بند «الف» مسئله هفتم توجه کنید) در هیچ یک از عناوين (جز بخش ۸۴۶۶ که ابزارگیر و حدید گیر خودکار را نام برده) به دو قلم دیگر صورت مسئله یعنی ابزارهای قلاویزکردن و واشرهای فنری و خاردار برای ماشین تراش تصريح نشده است. بنابراین باید متن شماره ای اگر به این دو قلم اشاره دارد آن را بیابیم.

4)صاحب کالا به قاعده ۱ از قواعد ششگانه یا به دقت توجه نکرده یا اصولا { این قاعده را نمی شناسد، زیرا اگر می شناخت و تفاوت عبارات عناوین قسمت ها»، «عناوین فصلها» و «عناوين بخش ها» را با عبارت «متن شماره تشخیص میداد، میدانست که تنها نباید به عناوین قسمت ها، فصل ها و بخش ها تکیه کرد. زیرا طبقه بندی ممکن است در «متن شماره های به عمل آمده باشد.

5) متن شماره ها: - واشر فنری و واشرهای خاردار و شده (۷۳۱۸۲۱۰۰) ابزارها برای قلاویز کردن یا حدیده کردن ) شده (۸۲۰۷۴۰۰۰) بن ترتیب به نظر می رسد صاحب کالا در اظهار خود مرتکب اشتباه شده باشد.

گزینه دوم: نحوه برخورد گمرک با اظهار صاحب کالا جهت ترخیص با توجه تصریح قلم 2 و 3 در جدول ذیل بند ۳ صورت مسئله، نپذیرفتن اظهار صاحب کالا و تلقی نمودن آن به تخلف گمرکی است.

نکات مهم:

- توجه نکردن به مفاد قاعده ۱ از قواعد ششگانه موجب گردیده است که :| برخلاف متن شماره های: - واشر فنری و واشرهای خاردار ۷۳۱۸۲۱۰۰ حقوق ورودی ۲۲ درصد - ابزارها برای قلاویزيا حدیده کردن ۸۲۰۷۴۰۰۰ حقوق ورودی ۱۰ درصد عناوین بخش ۸۴۶۶ یعنی: اجزا و قطعاتی که معلوم باشند منحصرا یا اساسا با ماشین های شماره ۸۴۵۶ لغایت ۸۴۶۵ به کار می روند ...» را محور طبقه بندی قرار دهند، در حالی که نرخ تعرفه کدهای تعرفه واشر و ابزارها برای قلاويز يا حدیده کردن بیش از ۴ درصد است.

2. طبق اسناد ترخیص کالا، کالا عبارت است از : " اجزا و قطعات ماشین تراش افقی "در حالی که این اجزا و قطعات را به طور صریح و شفاف نام نبرده است " چنین اسنادی " نادرست "محسوب می شوند، یعنی نه خلاف واقع است و نه درست.

وجود همین اسناد نادرست موجب می گردد که کالای اظهار شده جهت ترخیص را قاچاق محسوب نکنند، بلکه فقط «اظهار خلاف» در ترخیص صورت گرفته که منجر به اخذ ما به التفاوت و اخذ جریمه جهت ترخیص کالا می گردد.

گزینه سوم: اظهار صاحب کالا جهت ترخیص کالا خلاف واقع می باشد. یعنی باید علاوه بر پرداخت مابه التفاوت حقوق به ترتیب:

- برای واشرها 18% = (4-22)

- برای ابزارهای قلاویزکردن 6%=(4-10)

- جریمه هم پرداخت شود.

نکته مهم در واردات و ترخیص اجزا و قطعات ماشین تراش افقی

جریمه تخلفات گمرکی (غیر از قاچاق ) حداقل ۱۰ درصد و حداکثر صد در صد مابه التفاوت است، ولی اگر مابه التفاوت بیش از ۵۰ درصد وجوهی باشد که برای کالای مورد ارزیابی پرداخت شده است، این حداقل جریمه ۵۰ درصد خواهد بود.

با توجه به نرخ حقوق ورودی کالای اظهار شده جهت ترخیص از گمرک ( هرسه قلم ۴ درصد ) و نرخ ورودی که باید در خصوص دو رقم از سه رقم اظهار شود، یعنی

1- واشرها ۲۲ درصد

2- ابزار حدیده کردن ۱۰ درصد

حداقل جریمه ترخیص کالا در تخلف گمرکی ۵۰ درصد مابه التفاوت ترخیص و حداکثر صد در صد ما به التفاوت و منطبق با مفاد تبصره ۱ ذیل ماده ۱۰۸ قانون گمرک مصوب آبان ۱۳۹۰ می باشد.

نویسنده : ترخیص کارا بازدید : 260 تاريخ : چهارشنبه 17 مرداد 1397 ساعت: 11:58

ترخیص کالا از گمرک بندر انزلی

در سراسر کشور ایران گمرک های مختلفی وجود دارد که در امر واردات و صادرات بسیار فعال می باشند. گمرک بندر انزلی بزرگ ترین و فعال ترین گمرک شمال کشور در حاشیه جنوبی دریای خزر می باشد. این گمرک به دلیل موقعیت جغرافیایی و نزدیکی به بنادر مهم روسیه، ترکمنستان و آذربایجان از اهمیت خاصی برخوردار است. ترخیص کالا از گمرک بندر انزلی با توجه به مشخصه های این بندر و حجم بار وارد شده توسط شرکت های بازرگانی واردات و صادرات کشورهای همسایه، از اهمیت فراوانی برخوردار می باشد.

گمرک بندر انزلی بیش تر گمرک فله ای می باشد و بر اساس آخرین آمار به دست آمده از گمرک جمهوری اسلامی ایران در پنج ماه نخست سال 1395 بیش از 115 میلیون تن واردات کالا به این گمرک صورت گرفته است که از لحاظ ارزش معادل بیش از 760 میلیون دلار می باشد.

این حجم واردات کالا به گمرک بندر انزلی سبب شده تا در این بازه زمانی گمرک انزلی رتبه سوم (از لحاظ حجم واردات) را در میان گمرکات ایران داشته باشد. به عبارتی 9 درصد حجم واردات و ترخیص کالا از بندر انزلی صورت گرفته است. از مزایای گمرک بندر انزلی می توان به فاصله 35 کیلومتری آن تا فرودگاه بین المللی و دسترسی های زمینی به سایر استان های کشور اشاره کرد. همچنین این بندر به بزرگ ترین ذخایر نفت و گاز دریای خزر بسیار نزدیک بوده که خود امتیاز ویژه ای برای این بندر محسوب می شود.

ترخیص کاران و حق العمل کار گمرکی شرکت بازرگانی ترخیص کارا که در این گمرک فعالیت می کنند به امور ترخیص اشراف کامل داشته و کالاها را در کم ترین زمان و بهترین کیفیت ترخیص نموده و در اختیار صاحب کالا قرار می دهند. مساحت این بندر 14 هزار و 200 متر مربع بوده و مجهز به انبار مسقف برای کالاهای فله و غلات، انبار هانگار برای محموله های جنرال کارگو غلات، انبار کانتینری TEU و انبار روباز برای محموله های جنرال کارگو می باشد که در مجموع مساحت این انبارها 22 هزار و 151 مترمربع می باشد.

بندر انزلی دارای 10 اسکله به عمق 5.5 متر بوده که برای کاربری های گوناگون همانند آهن آلات، کانتینری، چوب، مواد نفتی و خدمات بازرگانی طراحی شده اند. همان گونه که بیان شد، نزدیک بودن گمرک انزلی به بنادر روسیه باعث شده تا بیش ترین میزان واردات کالا به گمرک بندر انزلی از روسیه باشد. بر اساس آمار ارائه شده از گمرک در نیمه نخست سال 1395 بیش ترین میزان واردات و ترخیص کالا در گمرک انزلی از روسیه بوده است به صورتی که 39 درصد واردات (از لحاظ حجمی) معادل 63 درصد ارزش دلاری واردات به این گمرک از روسیه صورت گرفته است.

جالب است بدانیم که در گمرک انزلی پس از روسیه، بیش ترین میزان واردات از امارات متحده عربی بوده است که 19 درصد حجم واردات و ترخیص کالا از گمرک بندر انزلی از امارات صورت گرفته است که از لحاظ ارزش دلاری معادل 35 درصد می باشد. شرکت ترخیص کارا به صورت حرفه ای به ترخیص کالا از گمرک بندر انزلی مبادرت نموده و توسط ترخیص کار و کارگزار گمرکی و خبره خود تشریفات گمرکی را جهت ترخیص کالا به سرانجام می رساند. از آن جا که امور ترخیص یک تخصص حرفه ای می باشد به تجار و شرکت های تولیدی و شرکت های بازرگانی صادرات و واردات پیشنهاد می شود که امور ترخیص کالا را به دست ترخیص کاران این شرکت بسپارند تا روند واردات و ترخیص به نحو احسن صورت پذیرد. همچنین تجار با دریافت مشاوره بازرگانی از متخصصین شرکت بازرگانی کارا در زمینه ی صادرات و واردات می توانند با اطمینان بیش تری فعالیت های خود را انجام دهند.

نویسنده : ترخیص کارا بازدید : 315 تاريخ : يکشنبه 14 مرداد 1397 ساعت: 12:25

بیان تفاوت ترخیص انواع کالا اعم از کالای مجاز کالای مشروط ، کالای غیر مجاز و کالای ممنوع شرعی و قانونی توسط بازرگانی ترخیص کارا

[caption id="attachment_3612" align="aligncenter" width="880"] بیان تفاوت ترخیص انواع کالا اعم از کالای مجاز کالای مشروط ، کالای غیر مجاز و کالای ممنوع شرعی و قانونی توسط بازرگانی ترخیص کارا[/caption]

بیان تفاوت ترخیص انواع کالا اعم از کالای مجاز کالای مشروط ، کالای غیر مجاز و کالای ممنوع شرعی و قانونی توسط بازرگانی ترخیص کارا[/caption]

در این مطلب سعی داریم تفاوت ترخیص انواع کالا اعم از کالای مجاز و کالای مشروط ، کالای غیر مجاز و کالای ممنوع شرعی و قانونی را توسط شرکت بازرگانی ترخیص کارا برای شما بیان کنیم.

تعریف کالای ممنوع

کالای ممنوع به کالایی گفته میشود که صادرات و واردات آن بنا به مصالح ملی یا شرع مقدس اسلام و یا به موجب قانون ممنوع میباشد. این نوع کالا ها تحت هیچ شرایطی اجازه ورود به کشور و یا خروج از آن را ندارند.

در زیر به برخی کالاهایی که ورود آنها به کشور ممنوع میباشد اشارهشده است:

اسلحه از هر قبیل، باروت، چاشنی، فشنگ، گلوله و سایر مهمات جنگی، دینامیت و مواد محترقه و منفجره مگر با اعلام و موافقت وزارت دفاع و پشتیبانی نیروهای مسلح.

مواد مخدر و روانگردان از هر قبیل و پیش سازهای آنها مگر با موافقت وزارت بهداشت، درمان و آموزش پزشکی در هر مورد.

دستگاههای فرستنده از هر نوع و قطعات متعلق به آنها مگر با موافقت وزارت ارتباطات و فناوری اطلاعات در هر مورد.

دستگاه مخصوص عکاسی و فیلمبرداری هوایی مگر با موافقت وزارت دفاع و پشتیبانی نیروهای مسلح.

کتاب، روزنامه، مجله، صور، علامت و هر نوع نوشته مخالف نظم عمومی یا شئون ملی یا عفت عمومی و یا مذهب رسمی کشور به تشخیص وزارت فرهنگ و ارشاد اسلامی.

تعریف کالای مشروط

کالای مشروط کالایی است که ورود یا خروج آن ممنوع نیست، ولی به اقتضای شرایط و زمان، ورود و خروج آن مستلزم کسب مجوز از نهادهای مربوطه میباشد و ممکن است در آن برهه از زمان اجازه ورود یا خروج داده نشود.

این نوع کالا که به آن کالای مجاز مشروط نیز گفته میشود، طبق تعریفی است که از طرف شورای همکاری گمرکی به صورت مجموعه برای کشورهای عضو منتشرشده، کالایی است که صدور یا ورود آن نیاز به کسب موافقت قبلی یک یا چند سازمان دولتی دارد.

به طور مثال ممکن است در شرایط و زمان خاصی ورود و یا خروج کالاهایی مانند روغن، شکر، شیر خشک، مواد شوینده، گوشت قرمز و گوشت مرغ و … از سوی سازمان حمایت مصرفکنندگان و تولیدکنندگان با تائید سازمان مذکور برای مدتی ممنوع باشد و ورود و خروج آنها صرفاً با داشتن مجوز از سازمان مربوطه انجام شود.

گزینه ۱: تفاوت در گرفتن مجوز یا بی نیاز بودن از کسب مجوز است، ضمن اینکه سایر ضوابط و الزامات قانونی در هر حال و بدون تفاوت در خصوص هرکالاهایی که موفق به اخذ مجوز برای ورود قطعی یا حتی موقت و بعضا ترانزیت خارجی می گردد لازم الرعایه می باشد.

نکته : در تفاوت بین انواع کالا

اصطلاحات کالای مشروط، کالای غیرمجاز و کالای ممنوع هر یک عبارتند از:

" کالای مشروط " یعنی کالایی که صدور يا ورود آن به کسب موافقت قبلی یک یا چند سازمان دولتی نیاز دارد. (بند «غ» ماده ۱ قانون گمرک)

" کالای غیرمجاز " کالایی است که صدور یا ورود آن به موجب تصویب نامه دولت منع می گردد.

" کالای ممنوع " کالایی است که صدور یا ورود آن بنا به مصالح ملی با شرع مقدس اسلام به موجب قانون ممنوع است.(بند «ف» ماده ۱ قانون گمرک)

نکته : در تفاوت بین انواع کالا

«کالای مشروط» در حقیقت کالاهایی هستند که در صدور یا ورود آنها از کشور (قلمرو گمرکی) یا به کشور (قلمرو گمرکی) به ترتیب به لحاظ حمایت از مصرف کننده داخلی (نیاز داخل به آن کالاها) یا حمایت از تولیدکنندگان کالاهای تولید داخل، نیاز به مجوز صدور یا ورود به ترتیب از بخش بازرگانی یا صنایع وزارتخانه صنعت، معدن و تجارت دارد.

اصطلاح «کالای مشروط» چه برای وارد کردن به قلمرو گمرکی و چه برای خارج ( صادرات کالا ) کردن از قلمرو گمرکی فقط و فقط جنبه حمایت ( در ورود از تولیدات داخلی و در صدور از مصرف کننده داخلی) دارد. از این رو نباید با سایر ملاحظات مانند، بهداشت و ایمنی کالا راجع به مصرف کننده یا محیط زیست و همانند با استانداردهای ملی و غیره که در هر حال بدون تفاوت شرایط صدور یا ورود شامل همه کالاهای مجاز، مشروط، غیرمجاز یا ممنوع می شود، اشتباه شود.

تعریف اصطلاح کالای مشروطه (بند 4/1/2 ) که منطبق با تعریف بند (غ) ماده ۱ قانون گمرک است به خوبی مفهوم این اصطلاح را نمی رساند که مقوله الزامات قانونی مثل، ثبت سفارش کالا، بهداشت و ایمنی کالا و سایر ملاحظات قانونی را که متولی آنها سازمان های دولتی هستند، پوشش داده و در عمل مشکلاتی ایجاد نماید.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

گزینه ۲: کالای مجاز می تواند مانند کالای ممنوع اجازه ورود پیدا نکند و صاحب آن مجبور به برگرداندن آن از کشور (قلمرو گمرکی) شود یا اینکه حتى ضبط یا معدوم کردد. این امر در مورد کالای مشروط نیز ممکن است اتفاق بیفتد.

کالای موضوع واردات «مجاز» ممکن است به دلایل زیر قابل ترخیص نباشد:

- اگر به هر دلیل ثبت سفارش انجام نگیرد.

- مطابق استانداردهای اجباری نباشد (فاقد ویژگی های فنی ایمنی)

- از لحاظ بهداشتی، ایراد داشته باشد.

- با ضوابط مربوط به محیط زیست تطبيق ننماید.

- از مبدأ یا مبادی که واردات از آنجا به کشور (قلمرو گمرکی) ممنوع است صادر شده باشد.

- ساخت یا تولید کشور یا کشورهایی باشد که به موجب قانون به عنوان مبادی ممنوع شناخته می شوند.

- دارای علایم یا نشانه ها با نوشته ها یا آدرسی روی خود کالا یا بسته بندی آن باشد که مصرف کننده داخلی را نسبت به مبدأ ساخت اغفال نماید.

- دارای علایم، نوشته ها یا تصاویری بر روی کالا یا بسته بندی آن باشیم با موازین شرعی، ملی، فرهنگی، امنیتی، اخلاقی و سایر ملاحظات از این دست مغایر باشد.

همین موارد در خصوص کالای مشروط با فرض صدور مجوز ورود اتفاق می افتد.

صرف «مجاز» بودن واردات کالا برای اینکه کالایی امکان ترخیص از گمرک پیدا نماید، کافی نیست. زیرا الزامات قانونی از قبیل ثبت سفارش، رعایت ضوابط استاندارد، بهداشت و ایمنی کالا و محیط زیست و سایر ملاحظات مرتبط با موازین شرعی و غیره در هرحال و بر حسب مورد لازم الرعایه می باشد.

کالای مجازی اظهار می شود و ضمن عمليات ارزیابی کالای مجاز دیگری در جوف یا همراه آن مشاهده می شود که اظهار نشده، در اسناد تسلیمی به گمرک نیز ذکری از آن نشده و در عین حال از نوع کالای اظهار شده نیز نمی باشد، در چنین وضعی کالای اضافی با اینکه "مجاز" می باشد، به عنوان قاچاق گمرکی محسوب و ضبط میگردد که علاوه بر ضبط کالا، حداقل دو برابر ارزش کالا نیز جریمه باید پرداخت شود. (بند «ج» ماده ۱۱۳ قانون گمرک)

کالای ممنوع ممکن است مانند کالای مجاز برای ورود قطعی اظهار شود.

کالای ممنوع در صورت رفع ممنوعیت (به موجب قانون یا تصویب نامه دولت) ممکن است مانند کالای مجاز برای واردات قطعی با ثبت سفارش و رعایت ضوابط مربوط به استانداردهای ملی، بهداشتی و ایمنی و سایر ملاحظات و الزامات قانونی اظهار و پس از گذراندن فرآیند ترخیص باصدور پروانه گمرکی از گمرک مرخص شود. (مثلا داروهای مخدر، مرفین و غیره)

کالای ممنوع در صورتی که با نام و مشخصات کامل و درست برای ورود قطعی اظهار شود، گمرک از ترخیص کالا خودداری نموده و به صاحب کالا با نماینده قانونی او به طور کتبی اخطار میکند تا حداکثر ظرف سه ماه نسبت به اعاده کالا از کشور اقدام نماید، در غیر این صورت كالا ضبط و مراتب به صاحب کالا یا نماینده قانونی او ابلاغ می شود. اگر صاحب کالا ظرف دو ماه از تاریخ ابلاغ ضبط به دادگاه صالحه دادخواست تسلیم ننماید کالا به ضبط قطعی دولت در می آید. در صورت تسلیم دادخواست به دادگاه صالحه ظرف دو ماه از تاریخ ابلاغ ضبط و اعلام مراتب ظرف ۱۵ روز از تاریخ سلیم دادخواست به گمرک، کالا تا صدور حکم قطعی دادگاه نگهداری و بعد از ابلاغ رأی مطابق مفاد آن اقدام می شود. .

(ماده ۱۰۵ قانون گمرک)

کالای ممنوع برخلاف تصور الزاما قاچاق محسوب نمی شود، زیرا قاچاق حاصل عمل مرتکب است، خواه کالا ممنوع، مجاز یا مشروط باشد. ضمنا در هر مورد باید در قانون پیش بینی شده باشد.

مصادیق قاچاق در قانون گمرک برشمرده شده است، بنابراین اگر مورد یا مواردی را به عنوان قاچاق بخواهیم عنوان کنیم حتما حكم آن باید موجود باشد.

مبادرت به «قاچاق» جرم محسوب می شود. بنابراین باید به موجب قانون پیش بینی شده باشد و در عین حال جریمه و پیگردهای آن نیز طبق قانون باشد.

نویسنده : ترخیص کارا بازدید : 297 تاريخ : چهارشنبه 10 مرداد 1397 ساعت: 12:52

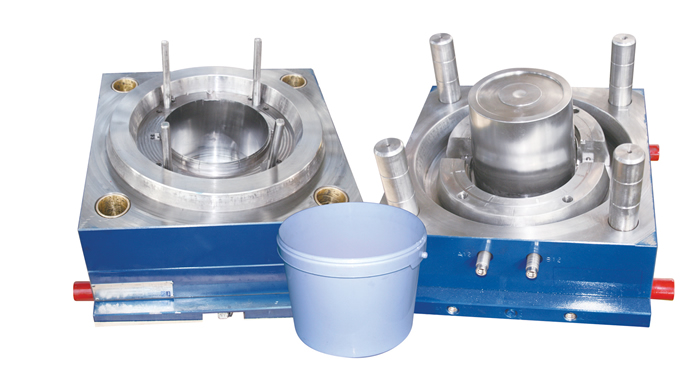

ترخیص قالب پلاستیک و واردات قالب پلاستیک : یکی از مهم ترین تجهیزات و لوازمی که در کارخاتجات تولید محصولات پلاستیکی و کارخانه جات تزریق پلاستیک مورد استفاده است قالب تزریق پلاستیک می باشد. قالب نقش اصلی را در کیفیت محصولات این کارخانه های ایفا می کند. به عنوان مثال در کارخانه ی تولید ظروف یکبار مصرف و چند بار مصرف پلاستیکی از قالب های تزریقی و فشاری برای تولید محصولات خود استفاده می کنند که اکثر قالب ها وارداتی می باشند. البته شرکت بازرگانی کارا با تجربه و توانمندی در خصوص تامین ماشین های تزریق پلاستیک و اخذ نمایندگی و واردات ماشین های تزریق پلاستیک نیز دارای توانمندی و سابقه کافی می باشد.

بر اساس تحلیل ها و آمار و ارقام به دست آمده از گمرک جمهوری اسلامی ایران در سال 1393 واردات قالب تزریقی و فشاری برای کائوچو یا پلاستیک بیش از 200 هزار تن با ارزش 21 میلیون دلار و واردات قالب برای کائوچو و پلاستیک به غیر از نوع تزریقی و فشاری بیش از 150 هزار تن به ارزش 22 میلیون دلار بوده است.

ترخیص قالب پلاستیک و واردات قالب پلاستیک

از لحاظ ارزش دلاری در سال 1393 بیش ترین میزان واردات قالب فشاری و تزریقی برای کائوچو یا پلاستیک از طریق خرید از چین بوده است که 63 درصد واردات قالب را به خود اختصاص داده است و پس از آن 8 درصد واردات قالب از کره، 8 درصد واردات قالب از ترکیه، 4 درصد واردات قالب از تایوان، 4 درصد واردات قالب از امارات متحده عربی، 3 درصد واردات قالب از سویس و مابقی از سایر کشوها صورت گرفته است.

[caption id="attachment_610" align="aligncenter" width="700"] ترخیص قالب پلاستیک[/caption]

ترخیص قالب پلاستیک[/caption]

در 5ماهه اول سال 1395 میزان واردات قالب تزریقی و فشاری برای کائوچو و پلاستیک بیش از 88 هزار تن بوده است و از لحاظ ارزش دلاری بیش از 8 میلیون دلار می باشد که 62.2 درصد واردات قالب از چین و 12.02 درصد واردات از قالب ترکیه صورت گرفته است. قالب ها توسط شرکت های بازرگانی صادرات و واردات از کشورهای گوناگون مانند چین، ترکیه، تایوان، کره، ایتالیا، امارات متحده عربی، آلمان و مالزی خریداری شده و وارد گمرکات ایران می گردد. درنیمه اول سال 1395، 47.35 درصد ترخیص قالب از گمرک شهید رجایی صورت گرفته است و پس از آن بیش ترین میزان ترخیص از گمرک فرودگاه امام خمینی و معاونت واردات و ترخیص از گمرک شهریار یا همان گمرک تهران صورت گرفته است.

همانگونه که می دانیم هر کالایی برای واردات به ایران دارای کد تعرفه و حقوق ورودی می باشد، کد تعرفه واردات قالب 848071 می باشد و حقوق ورودی قالب تزریقی و فشاری برای کائوچو و پلاستیک بر اساس قوانین صادرات و واردات سال 1395، 10 درصد است. در پنج ماهه نخست سال 1395 واردات قالب تزریقی و فشاری 0.05 درصد کل واردات کالا به کشور بوده است.

ترخیص قالب پلاستیک با شرکت بازرگانی ترخیص کارا

شرکت بازرگانی ترخیص کارا با ارائه مشاوره بازرگانی به تولید کنندگان داخلی به عنوان یک شرکت بازرگانی وارد کننده ی قالب اطلاعات لازم را در اختیارشان قرار می دهد و از مرحله انجام ثبت سفارش قالب در سامانه ی ثبتارش وزارت صنعت، معدن و تجارت و همچنین ثبت سفارش قالب در سامانه جامع تجارت ایران و علاوه بر این که به امور ترخیص و تشریفات گمرکی تسلط دارد و با توجه به سوابق و تجربه در اخذ و دریافت معافیت های گمرکی از سازمان صنعت، معدن و تجارت و با ثبت نام در سامانه ی بهین یاب و دریافت معافیت گمرکی تولیدکنندگان مربوطه در زمینه واردات قالب های مشابه به خصوص واردات از چین و واردات از ترکیه ، واردات از ایتالیا و واردات از آلمان می تواند در اسرع وقت به ترخیص کالا از گمرک شهریار، گمرک غرب و گمرک شهید رجایی می پردازد.

زیرا عدم داشتن تجربه در زمینه ی ترخیص کالا منجر به بروز مشکلات و خطاهایی در روند ترخیص می گردد و بازرگانان متضرر خواهند شد. به همین سبب شرکت بازرگانی ترخیص کارا با ترخیص کاران خبره و مستقر در گمرک ها مهم و بزرگ کشور آماده ارائه مشاوره بازرگانی در خصوص واردات و صادرات بوده و خدمات ترخیص کالا از گمرک را به بهترین نحو و در کم ترین زمان انجام خواهد داد.

نویسنده : ترخیص کارا بازدید : 290 تاريخ : دوشنبه 8 مرداد 1397 ساعت: 14:50

تخلف و تقلب در کالا در گمرک

تقلب تجاری ( Commercial Fraud ) : ارتکاب هرگونه تخلف مغایر با مقررات قانونی با آیین نامه ای که گمرک مسئول اعمال آن است به منظور: طفره یا سعی بر طفره رفتن از پرداخت حقوق یا عوارض یا مالیات ها در جا به جایی کالاهای تجاری ، طفره یا سعی بر طفره رفتن از هرگونه ممنوعیت یا محدودیت های قابل اعمال نسبت به کالاهای تجاری ، دریافت یا سعی در دریافت هرگونه بازپرداخت، یارانه یا سایر پرداخت های نقدی که استحقاق واقعی نداشته باشد. گرفتن یا سعی بر گرفتن امتیازات غیر قانونی که به اصول و رویه های رقابت مشروع تجاری لطمه می زند.

تقلب گمرکی ( Customs Fraud ): ارتکاب به هرگونه عملی که به موجب آن شخص گمرک را فریب دهد یا در صدد فریب گمرک بر آید و از این رو از پرداخت تمام یا بخشی از حقوق و عوارض یا اعمال ممنوعیت یا محدودیت های وضع شده در قانون گمرک طفره رود یا در صدد طفره برآید یا هر عملی که موجب تحصیل هر نوع امتیاز ، یا به قصد تحصیل هر نوع امتیاز مغایر با گمرک برآید، یک تخلف گمرکی محسوب می شود.ترخیص کار

در برخی کشور ها فریب دادن گمرک تنها وقتی که به عمد صورت گیرد تقلب گمرکی شمرده می شود.

فریبی که ناشی از غفلت باشد ممکن است به عنوان تقلب گمرکی محسوب بشود یا نشود. در برخی از کشور ها یا قلمروهای گمرکی تخلف های مشخصی نسبت به مفاد قوانین و مقرراتی که ادارات گمرک به نمایندگی از سایر سازمان های دولتی، مسئول اعمال و اجرای آن هستند، تقلب گمرکی محسوب نخواهد شد.ترخیص کالا از گمرک

تخلف گمرکی ( Customs Offence ): هرگونه نقض یا مبادرت به نقض قانون گمرک است.

حل و فصل اداری یک تخلف گمرکی ( Administrative Settlement of a Customs Office ): رویه وضع شده به وسیله قانون ملی که به موجب آن مقامات گمرکی اختیار دارند یک تخلف گمرکی را از طریق حکم قانون یا از راه سازش، حل و فصل نمایند. حل و فصل تخلف اداری یک تخلف گمرکی، به موجب قوانینی ملی، این اختیار را به مقامات گمرکی می دهد. در این راه، امکان سازش با گرفتن وجوهی به عنوان جریمه پیش بینی می شود. برای مثال تخلفات گمرکی، جز مواردی مثل قاچاق یا هر آن چه جنبه «جرم» دارد. با دریافت جریمه ای که میزان آن با تصویب دولت و متکی به قانون می باشد حل و فصل می شود.

"در متن ، در ترجمه واژه « کنوانسیون »، معادل فارسی « عهد نامه » انتخاب شده است."

حل و فصل مبتنی بر سازش ( Compromise Settlement ): توافقی است که به موجب آن به گمرک این اختیار داده می شود ( مشروط به رعایت شرایط معینی توسط شخص با اشخاص دخیل در تخلف) از پیگیری تخلف گمرکی صرف نظر نماید.

بیشتر بخوانید : ترخیص ، ترخیص کار ، شرکت ترخیص کالا

نویسنده : ترخیص کارا بازدید : 296 تاريخ : يکشنبه 7 مرداد 1397 ساعت: 12:28

حل اختلاف بین گمرک و اظهار کننده کالا در ترخیص کالا از گمرک توسط ترخیص کار گمرکی

[caption id="attachment_3913" align="aligncenter" width="305"] ترخیص کالا از گمرک | ترخیص کار گمرکی | گمرک | اظهار کننده کالا | ترخیص کالا[/caption]

ترخیص کالا از گمرک | ترخیص کار گمرکی | گمرک | اظهار کننده کالا | ترخیص کالا[/caption]

در این مقاله توسط بازرگانی ترخیص کارا راه های حل اختلاف بین گمرک و اظهارکننده کالا در خصوص ترخیص کالا از گمرک توسط ترخیص کار گمرکی را برای شما بیان می کند.

اختلاف تعرفه گمرکی (کد هشت رقمی - HS CODE )

اختلاف تعرفه یا کد هشت رقمی، (غیر از موارد قاچاق) منجر به اخد التفاوت و جریمه از ۱۰ درصد تا صددرصد مابه التفاوت می شود. اگر ما به التفاوت از ۵۰ درصد آنچه اظهار شده بیشتر باشد، میزان جریمه، حداقل ۵۰ درصد و حداکثر صددرصد مابه التفاوت است.

اختلاف تعرفه را نباید ناشی از تفاوت نرخ تعرفه یا یکسان نبودن نرخ حق بودن نرخ حقوق ورودی بین دو کد هشت رقمی دانست.

نظام طبقه بندی در اصل، بدون توجه به نرخ حقوق ورودی، براساس قاعده و اصول معینی متناسب با نوع و خواص مواد و کاربرد کالاها، برای هر کالا یا گروهی از کالاها جایگاه مناسبی تحت عنوان کد کالا تعیین نموده است. کشورهایی که از این نظام طبقه بندی پیروی می کنند بر حسب ملاحظات و سیاست های مالی، اقتصادی، حمایتی و مالیاتی خود در مقابل هرکد یک نرخ یا مأخذ به عنوان حقوق گمرکی یا حقوق ورودی و مانند این ها قرار می دهند.

در ایران بین بالغ بر ۵۰ درصد کدهای هشت رقمی دارای نرخ های برابرند. مثلا ۴ درصد، ۱۰ درصد، ... با این وجود اختلاف در طبقه بندی در میان کدهای هشت رقمی با مأخذ برابر به لحاظ آماری وجود دارد، بدون اینکه ماخذ آن ها تفاوتی نماید. شرایط ورود و الزامات قانونی کدهای هشت رقمی نیز الزاما یکی نیست و همین امر موجب اختلاف است که سهوا یا عمدا از سوی اظهارکننده کالا رخ می دهد.

ممکن است تعرفه یا کد هشت رقمی اظهار شده با مأخذ مثلا ۳۰ درصد حقوق ورودی باشد، ولی گمرک کد دیگری را تعیین نماید که مأخذ پایین تری دارد (مثلا ۱۰ درصد)، ولی شرایط ورود متفاوت باشد یا الزامات قانونی یکسان نباشد.

- شرایط ورود مثل (غیرمجاز، یا ممنوعیت، یا مستلزم اخذ مجوز).

- الزامات قانونی مثل (استاندارد اجباری، گواهی بهداشت، ایمنی کالا).

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

شرح مقابل کدهای (تعرفه های سیستم طبقه بندی HS، در خصوص بسیاری از اقلام به صورت کلی مثلا به شرح زیر باشد:

کد کالا:۲۹۳۵

شرح کالا:سولفون آمیدها

این شرح کلی، خود زیرمجموعه گسترده ای دارد که باز هم ممکن است در جدول ضمیمه کتاب مقررات صادرات و واردات چندتای آنها را نامبرده باشند (به صورت کدهای هشت رقمی)، مثلا استارولامیدها، فاموتیدین، سولفامتوکسازول، ولی نام بردن تمام ترکیبات شیمیایی تحت عنوان کلی "سولفون امیدها" امکان پذیر نبوده و لازم هم نیست که زیر مجموعه کلی را که به صدها قلم بالغ می شود نامبرد. آنچه مسلم است کسی که در کار تولید، واردات ، عرضه یا صادرات ترکیبات سولفون امیدها می باشد، شناخت مواد دارد و می داند که چه اقلامی را باید در ذیل کد ۲۹۳۵ طبقه بند باشد، شناخت دقیق از این ۲۹۳۵ طبقه بندی نماید.

شناخت درست از کالا راه دستیابی به کد صحیح کالا در هر نظام طبقه بندی از جمله نظام طبقه بندی HS می باشد.

یادداشت های توضیحی تفسیر طبقه بندی، افزون بر دانش واردکنندگان کالا از لحاظ شناخت، منبع خوبی برای طبقه بندی است.

جدول تعرفه مبتنی بر سیستم طبقه بندی HS که ضمیمه کتاب مقررات صادرات و واردات منتشر می شود، خود هفتصد صفحه است، بنابراین اگر قرار برنام بردن همه کالاها در مقابل شرح هرکد (تعرفه) باشد، هزاران صفحه نیز کفایت نمی کند، از این رو با تکیه به شناخت کالاها به وسیله واردکنندگان با تولیدکنندگان نیازی از این بابت وجود ندارد.

واردکنندگان می توانند برای اطمینان از کد صحیح کالا و اینکه بعد که از کد صحیح کالا و اینکه بعد از ورود اشكال مواجه نشوند، پیشاپیش اقدام به استعلام تعرفه طبق مدلول ماده ۴۳ قانون گمرک نمایند.

سایر اختلافات گمرک و اظهار کننده هنگام ترخیص کالا از گمرک توسط ترخیص کار گمرکی

سایر اختلاف ها در اجرای قانون گمرک ممکن است منجر به تلقی تخلف و یا حتی قاچاق گمرکی شود.

قانون گمرک بایدها و نبایدها را مقرر کرده که اظهارکننده ها (اعم از صاحبان کالا یا نمایندگان قانونی آن ها و ترخیص کار های گمرکی ) موظفند آنها را رعایت نمایند در غیر این صورت اظهار منطبق با تخلف یا حتی بعضأ قاچاق گمرکی خواهد بود.

نادیده گرفتن الزامات قانون گمرک منجر به تخلف و مستوجب اصلاح و پرداخت جریمه است. اگر این موارد با مصادیق قاچاق انطباق داشته باشد، در این صورت علاوه بر جریمه و ضبط کالا ممکن است مجازات دیگری هم متوجه صاحب کالا شود.

وقتی صحبت از جریمه تخلفات و یا جریمه و مجازات های مربوط به قاچاق گمرکی می شود، روی سخن «صاحب کالا» است نه اشخاصی که به عنوان اظهارکننده از طرف صاحب کالا با در دست داشتن وکالت نامه رسمی و ثبتی به گمرک مراجعه و اقدام به اظهار کالا می کنند.

شخصی که به عنوان صاحب کالا در اظهارنامه تسلیمی به گمرک احراز شده است در صورت بروز تخلف یا قاچاق گمرکی نمی تواند به بهانه اطلاع نداشتن از مقررات قانونی، خود و کالای خود را از عواقب سوء ناشی از اظهار خلاف برهاند.

چنانچه سفارش کالا و پرداخت هزینه های ورود و ترخیص کالا عملا به عهده شخصی باشد که از لحاظ گمرک (طبق قانون گمرک) صاحب کالای اظهار شده محسوب نمی گردد، در صورت بروز تخلف یا قاچاق گمرکی مخاطب گمرک قرار نمی گیرد، زیرا در اظهارنامه صاحب کالا شخص دیگری است.

اشخاصی که به صورت حق العمل کار گمرکی (طبق قانون تجارت) از طرف اشخاص و به حساب آنها اقدام به وارد کردن کالا به کشور می کنند و در گمرک به عنوان "صاحب کالا" طبق قانون گمرک شناخته می شوند، در صورت بروز تخلف یا قاچاق مسئولیت دارند و گمرک حتی در صورت احراز اینکه مالک اصلی کالا شخص ثالثي است نمی تواند به این شخص ثالث مراجعه نماید بنابراین صاحب کالا همان است که طبق قانون گمرک تعیین می شود.

نویسنده : ترخیص کارا بازدید : 315 تاريخ : شنبه 6 مرداد 1397 ساعت: 14:11

ارزیابی گمرک در ترخیص کالا یا ارزیابی در ترخیص کالا از گمرک , ارزیابی در گمرک و واردات کالا

وضع حقوق گمرکی در مورد واردات کالا و در برخی کشورها در مورد صادرات کالا می تواند تاثیر قابل ملاحظه ای بر قراردادهای فروش بین المللی داشته باشد. پیشنهاد می کنیم که صادر کنندگان و وارد کنندگان در این خصوص با شرکت بازرگانی و ترخیص کارا مشورت نمایند. به هر حال،حقوق گمرکی تنها یکی از اقلام مالیاتی است که در زمان ترخيص کالا از گمرک به آن تعلق می گیرد. مالیات های مستقیم یا غیر مستقیم ویژه دیگری بر حسب واحد کالا یا ارزش آن، بر مبنای ارزش یا وزن کالای اظهار شده در اظهار نامه گمرکی به هنگام ترخيص کالا از گمرک وصول می گردند. ارزیابی گمرک مبنای وصول مالیات گمرکی قرار می گیرد.

طبق مقررات گمرک ایران مأخذ دریافت حقوق ورودی متعلق به کالای وارداتی ارزش کالای وارده است و فقط در پاره ای از موارد وزن کالا نیز منظور شده است. البته در برخی اقلام استثنائا تعرفه ارزشی و وزنی تواما پیش بینی شده است که در این حالت مبنای تعیین حقوق متعلق به کالای وارداتی ارزش آن است، به شرط آنکه محاسبه آن طبق ماخذ وزنی رقم بیشتری را به دست ندهد، در غیر این صورت همان ماخذ وزنی ملاک عمل قرار می گیرد.

[caption id="attachment_1506" align="aligncenter" width="600"] ارزیابی در ترخیص کالا از گمرک , ارزیابی در گمرک , ارزیابی گمرک در ترخیص کالا[/caption]

ارزیابی در ترخیص کالا از گمرک , ارزیابی در گمرک , ارزیابی گمرک در ترخیص کالا[/caption]

دو روش ارزیابی گمرک در ترخیص کالا

در حال حاضر دو روش ارزیابی گمرک در ترخیص کالا وجود دارند که بین آنها تفاوت های مهمی به چشم می خورد. روش قدیمی منطبق بر (کنوانسیون ارزیابی کالا برای مقاصد گمرکی) مورخ 15 دسامبر 1950 مبتنی است که توسط شورای همکاری گمرکی تهیه و تنظیم شده است. روش جدید ارزیابی در گمرک در « موافقتنامه مربوط به اجرای ماده 7 موافقتنامه عمومی تعرفه و تجارت » موسوم به « قانون ارزیابی » در ترخیص کالا پیش بینی شده ست. این موافقتنامه به تاریخ 12 آوریل 1979 در چارچوب مذاکرات تجاری چند جانبه به عمل آمده در « دور توکیو » امضا شد و از اول ژانویه 1981 به اجرا درآمد. روش جدید ارزیابی در گمرک بی طرفانه تر و اجرای آن سهل تر است. این موافقتنامه اکنون برای کشورهای عضو سازمان جهانی تجارت لازم الاجراست.

اصل اساسی در ترخیص کالا

اصل اساسی در حقوق گمرکی بدین قرار است که اداره گمرک ارزش مندرج در فاکتور را که اظهار کننده به هنگام ترخيص کالا همراه با اظهارنامه تسلیم این اداره می نماید بپذیرد. در برخی کشورها نیز باید سند ویژه ای تکمیل و به گمرک تسلیم گردد.

روش های ترخيص کالا

به منظور تعیین دقیق حقوق و تعهدات شرکت های واردکننده و صادر کنندگان چند روش برای ترخيص کالا به شرح ذیل در قانون ارزیابی در ترخیص کالا از گمرک مقرر گردیده است:

- ارزش معاملاتی: ارزش معاملاتی کالا بر پایه قیمتی که برای آن واقعا پرداخت شده یا قابل پرداخت است در تعیین این ارزش برخی تعديلات با توجه به هزینه های مقرر در ماده هشت قانون ارزیابی در گمرک ملحوظ می گردد. حق کارگزاری گمرک و حق العملکار گمرکی و مخارج بسته بندی چنانچه قبلا جزء قیمت کالا محسوب نشده باشند، در زمره این تعديلات به شمار می آیند . فهرست کامل هزینه های یاد شده به تفصیل در ماده هشت این قانون آمده است.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا ، واردات از چین ، واردات از ترکیه ، واردات از ایتالیا , آلمان و واردات از سایر مبادی با ما تماس بگیرید.

برای تماس با کارشناسان ما می توانید از طریق شماره های زیر اقدام نمایید:

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

ارزش معاملاتی کالاهای همسان

- چنانچه ارزش گمرکی کالا طبق روش فوق میسر نباشد، ارزش معاملاتی کالای همسان آن که در آن تاریخ یا تقریبا همزمان، به منظور صدور به همان کشور وارد کننده فروخته شده است مبنای ارزیابی قرار می گیرد .

- ارزش معاملاتی کالاهای مشابه

در این وضعيت ، ارزیابی در ترخیص کالا از گمرک بر ارزش معاملاتی کالای مشابه ای استوار است که از نظر تجاری با کالای مورد ارزیابی هم سطح بوده و از لحاظ کمی نیز اساسا به همان مقدار کالای مورد نظر می باشد. - ارزش قياسی کالا

در ارزش قیاسی ارزش گمرکی بر « قیمت واحد » مبتنی است که طبق آن کالای وارداتی (یا کالاهای همسان یا مشابه وارداتی) در بازار داخلی کشور وارد کننده در آن تاریخ یا تقریباً هم زمان با ورود کالای مورد ارزیابی، به اشخاصی که با فروشنده ارتباطی ندارند، فروخته می شود. البته در این میان برخی تخفیفات نیز منظور می گردد. - ارزش محاسباتی کالا

طبق این روش ارزش گمرکی کالا معادل مجموع عناصری است که مقدار آنها قابل تعیین می باشد. این روش متضمن بازسازی ارزش کالاست. ارزش محاسباتی از جمع هزینه های زیر به دست می آید.

- هزینه یا ارزش مواد تشکیل شده و هزینه ساخت یا پردازش وارداتی

- هزینه های عمومی و منافعی که معمولا تولیدکنندگان در صنعت یا بخش صنعتی خاص در کشور صادر کننده ، در فروش صادراتی منظور می کنند؛

- دیگر هزینه های مربوط از جمله بسته بندی - سایر روش های ارزیابی ارزش در ترخیص کالا

اگر نتوان ارزش گمرکی کالای وارداتی را طبق روش های بالا تقویم کرد، ارزش گمرکی آن با استفاده از راه حل های معقول و بر مبنای داده های موجود در کشور وارد کننده تعیین خواهد شد. چنانچه اختلافی بروز کند قانون جديد ارزیابی در ترخیص کالا از گمرک به واردکنندگان یا ترخیص کار – حق العمل کار یا کارگزار گمرکی به عنوان مسؤول پرداخت حقوق گمرکی اجازه می دهد که بدون اینکه مشمول جریمه گردد، از دایره گمرک تقاضای پژوهش بنماید. به علاوه، حق پژوهش خواهی بدون پرداخت جریمه از مراجع قضایی نیز وجود دارد.

(ب) طبق کنوانسیون بروکسل مورخ 1950، مبنای ارزیابی کالا قیمت عادی آن یا قیمتی است که کالا در بازار آزاد بین خریدار و فروشنده های مستقلبه آن قیمت رد و بدل می شود. طبق این کنوانسیون می توان با اشاره به کالاهای همسان یا مشابه، از همه گونه امکانات موجود استفاده به عمل آورد.

(ج) در ارزیابی طبق روش جدید می توان مبالغی را طبق ماده هشت قانون ارزیابی از ارزش گمرکی کالا کسر کرد یا به آن افزود.

(د) با این وجود می بایست متذکر گردید که تعیین ارزش گمرکی کالا وقتی که خریدار و فروشنده با یکدیگر ارتباط داشته باشند، به ترتیبی نیست که در وضعیت عادی انجام می پذیرد. رابطه ای که میان وارد کننده کالا و صادرکننده به لحاظ انعقاد قرارداد فروش ایجاد می شود بدین مفهوم نیست که آنان برای ارزیابی گمرکی نیز با یکدیگر ارتباط دارند. به هر حال، در ارزیابی گمرکی تنها وقتی می توان گفت که اشخاص در ارتباط با یکدیگر قرار دارند که:

- کارمند یا مدیر هر دو مؤسسه تجاری باشند؛

- از نظر قانونی شرکای تجاری دانسته شوند؛

- رابطه استخدام کننده و استخدام شونده را داشته باشند؛ - هر شخصی که به طور مستقیم یا غیر مستقیم پنج درصد یا میزان بیشتری از "سهام دارای حق رای " را در تملک یا تحت کنترل خویش داشته و یا با خریدار و فروشنده یا هر دو شریک باشد؛

- یکی از آنها به طور مستقیم یا غیر مستقیم دیگری را تحت کنترل خود داشته باشد؛

- به اتفاق شخص ثالثی را به طور مستقیم یا غیر مستقیم در کنترل خود داشته باشند؛

- عضو یک خانواده باشند؛

- یکی از آنها نماینده توزیع کننده یا صاحب امتیاز انحصاری طرف دیگر باشد.

پیشنهاد می گردد در این خصوص موضوع سرویس ارزیابی گمرک را نیز مطالع فرمایید.

نویسنده : ترخیص کارا بازدید : 337 تاريخ : پنجشنبه 4 مرداد 1397 ساعت: 11:51

تحلیل آمار واردات کالا به کشور در سال 95

تحلیل آمار واردات کالا کشور سال 95 : واردات و صادرات یکی از پرطرفدارترین فعالیت های بازرگانی می باشد که از دیرباز تا به حال در جوامع گوناگون برقرار است. کشورها بر اساس منابع طبیعی، موقعیت جغرافیایی و سیاسی، تکنولوژی، ثروت و نیروی کاری که دارند در تولید محصولات مختلف دارای مزیت مطلق و نسبی هستند که این مزیت ها دلیلی برای صادرات و واردات می باشد.

مزیت مطلق در اقتصاد مطرح شده و زمانی صورت می گیرد که تولید کالایی در داخل یک کشور گران تر از خرید آن کالا از کشورهای دیگر شود و در نتیجه شرکت های بازرگانی واردات و صادرات و بازرگانان اقدام به واردات کالا می نمایند و در نتیجه کشور صادر کننده در تولید آن کالای خاص مزیت مطلق خود را مطرح می نماید. مزیت نسبی نیز در علم اقتصاد مطرح بوده و بدین معنا است که یک کشور در تولید یک کالایی بهترین توانایی را دارد و بنابراین در تولید آن محصول خاص که مزیت نسبی دارد تخصص پیدا کرده و کشورهای دیگر شروع به مبادله کالا با یکدیگر کرده و کالاهایی را که در تولید آن مزیت نسبی دارند را به کشورهایی که در تولید آن کالا مزیت نسبی ندارند صادر می نماید.

البته در تهیه گزارشات مربوط به تحلیل آمار واردات کالا به کشور سال 95 روند واردات یا صادرات روندی پیچیده است و افراد حقیقی یا حقوقی که قصد شروع فعالیت در این زمینه را دارند بهتر است از متخصصین شرکت خدمات بازرگانی ترخیص کارا مشاوره بازرگانی لازم را دریافت نمایند.

کشورها برای واردات کالا قوانین و مقررات صادرات و واردات خاصی را تدوین کرده و با توجه به آن قوانین باید امور واردات صورت پذیرد. بازرگان برای وارد کردن کالا به کشور نیازمند دریافت مجوز می باشد و در صورتی که کالا، کالای ممنوعه نباشد پس از تکمیل مدارک و پرداخت هزینه های گمرکی می تواند به کمک ترخیص کار گمرکی امور ترخیص از گمرک را انجام دهد و کالا را وارد کشور نماید.

گزارشات تحلیل آمار واردات کالا به کشور در سال 95

امروزه رقابت در عرصه واردات و صادرات بسیار سنگین و سخت شده است. کشورهایی مانند چین به دلیل بهره مندی از نیروی کار ارزان کالاها را با قیمت پایین تری به بازار عرضه می نمایند و بنابراین خرید از چین و واردات از چین دارای محبوبیت فراوانی شده است ، بسیاری از کشورها و شرکت ها خرید از چین را مقرون به صرفه تر می دانند. این موضوع در ایران نیز صدق می کند و بر اساس آمار ارائه شده از سوی گمرک جمهوری اسلامی می توان گفت که بیش ترین میزان واردات کالا در پنج ماه نخست سال 1395 از کشور چین بوده است.

حجم واردات کالا به ایران در این مدت زمان 5 ماه بیش از یک میلیارد و 316 میلیون تن با ارزش دلاری بیش از 16 میلیارد 709 میلیون دلار بوده است. این حجم عظیم واردات در این بازه زمانی از کشورهای گوناگونی صورت گرفته است که 14 درصد (از لحاظ حجم واردات کالا ) آن فقط از چین بوده است به عبارت دیگر 174 میلیون تن کالا با ارزش دلاری بیش از 3 میلیارد و 860 میلیون دلار (24 درصد واردات کالا) واردات کالا به کشور از چین می باشد.

بر اساس تحلیل های آماری و اطلاعات به دست آمده از گمرک در رابطه با تحلیل آمار واردات کالای کشور در سال 95 می توان گفت که پس از سفارش از چین بیش ترین میزان واردات کالا از لحاظ حجمی به این صورت می باشد که 13 درصد واردات کالا از امارات متحده عربی، 8 درصد واردات کالا از برزیل، 7 درصد واردات کالا از هند، 7 درصد واردات کالا از سویس، 6 درصد واردات کالا از روسیه، 5 درصد واردات کالا از هلند، 5 درصد واردات کالا از آلمان، 5 درصد واردات کالا از ترکیه و مابقی از سایر کشورها صورت گرفته است.

همچنین از لحاظ ارزش دلاری می توان گفت که بیش ترین میزان خرید و واردات کالا پس از چین به ترتیب به این صورت می باشد که 16 درصد خرید کالا از امارات عربی، 8 درصد خریدکالا از کره، 7 درصد خرید کالا از ترکیه، 6 درصد خرید کالا از آلمان، 6 درصد بازرگانی و خرید کالا از هند، 4 درصد خرید کالا از روسیه و ما بقی از سایر کشور ها بوده است.

ترخیص و آمار واردات کالا

در گزارشات تحلیل آمار واردات کالا به کشور در سال 95 نحوه واردات این کالاها با یکدیگر متفاوت بوده، شرکت های بازرگانی واردات و صادرات پس از خرید کالا از کشورهای مختلف با شرکت های حمل و نقل قرار داد بسته و کالا را وارد گمرک های کشور می نمایند. شرکت خدمات بازرگانی ترخیص کارا با ارائه کلیه خدمات بازرگانی و سفارش از چین و خرید از این کشور را در کنار ارائه خدمات واردات از ترکیه ، واردات از آلمان و واردات از ایتالیا را از طریق دفاتر و شعب خود در شانگهای ، استانبول ، فرانکفورت ، هامبورگ و رم تسهیل می نماید.

کالای وارد شده به گمرک باید تشریفات گمرکی را طی کرده تا بتواند در اختیار صاحب کالا قرار گیرد. واردات کالا و ترخیص کالا از گمرک یک فعالیت حرفه ای می باشد که شرکت خدمات بازرگانی ترخیص کارا در آن به صورت حرفه ای تخصص داشته و از مرحله ی ثبت سفارش کالا در سامانه ثبتارش و سامانه جامع تجارت ایران و دریافت مجوز ثبت سفارش بازرگانی از وزارت بازرگانی تا بوکینگ حمل و نقل بین المللی و فورواردری و امور گمرکی مربوط انجام بازرسی در مبدا و دریافت معافیت های گمرکی و نهایتا ترخیص و انتقال کالا به انبار خریدار یا شرکت تولید کننده را در کم ترین زمان و با بهترین کیفیت انجام می دهد.

نویسنده : ترخیص کارا بازدید : 287 تاريخ : سه شنبه 2 مرداد 1397 ساعت: 12:25

حل اختلاف بین گمرک و اظهار کننده کالا در ترخیص کالا از گمرک توسط ترخیص کار گمرکی

[caption id="attachment_3913" align="aligncenter" width="305"] ترخیص کالا از گمرک | ترخیص کار گمرکی | گمرک | اظهار کننده کالا | ترخیص کالا[/caption]

در این مقاله توسط بازرگانی ترخیص کارا راه های حل اختلاف بین گمرک و اظهارکننده کالا در خصوص ترخیص کالا از گمرک توسط ترخیص کار گمرکی را برای شما بیان می کند.

اختلاف تعرفه گمرکی (کد هشت رقمی - HS CODE )

اختلاف تعرفه یا کد هشت رقمی، (غیر از موارد قاچاق) منجر به اخد التفاوت و جریمه از ۱۰ درصد تا صددرصد مابه التفاوت می شود. اگر ما به التفاوت از ۵۰ درصد آنچه اظهار شده بیشتر باشد، میزان جریمه، حداقل ۵۰ درصد و حداکثر صددرصد مابه التفاوت است.

اختلاف تعرفه را نباید ناشی از تفاوت نرخ تعرفه یا یکسان نبودن نرخ حق بودن نرخ حقوق ورودی بین دو کد هشت رقمی دانست.

نظام طبقه بندی در اصل، بدون توجه به نرخ حقوق ورودی، براساس قاعده و اصول معینی متناسب با نوع و خواص مواد و کاربرد کالاها، برای هر کالا یا گروهی از کالاها جایگاه مناسبی تحت عنوان کد کالا تعیین نموده است. کشورهایی که از این نظام طبقه بندی پیروی می کنند بر حسب ملاحظات و سیاست های مالی، اقتصادی، حمایتی و مالیاتی خود در مقابل هرکد یک نرخ یا مأخذ به عنوان حقوق گمرکی یا حقوق ورودی و مانند این ها قرار می دهند.

در ایران بین بالغ بر ۵۰ درصد کدهای هشت رقمی دارای نرخ های برابرند. مثلا ۴ درصد، ۱۰ درصد، ... با این وجود اختلاف در طبقه بندی در میان کدهای هشت رقمی با مأخذ برابر به لحاظ آماری وجود دارد، بدون اینکه ماخذ آن ها تفاوتی نماید. شرایط ورود و الزامات قانونی کدهای هشت رقمی نیز الزاما یکی نیست و همین امر موجب اختلاف است که سهوا یا عمدا از سوی اظهارکننده کالا رخ می دهد.

ممکن است تعرفه یا کد هشت رقمی اظهار شده با مأخذ مثلا ۳۰ درصد حقوق ورودی باشد، ولی گمرک کد دیگری را تعیین نماید که مأخذ پایین تری دارد (مثلا ۱۰ درصد)، ولی شرایط ورود متفاوت باشد یا الزامات قانونی یکسان نباشد.

- شرایط ورود مثل (غیرمجاز، یا ممنوعیت، یا مستلزم اخذ مجوز).

- الزامات قانونی مثل (استاندارد اجباری، گواهی بهداشت، ایمنی کالا).

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

شرح مقابل کدهای (تعرفه های سیستم طبقه بندی HS، در خصوص بسیاری از اقلام به صورت کلی مثلا به شرح زیر باشد:

کد کالا:۲۹۳۵

شرح کالا:سولفون آمیدها

این شرح کلی، خود زیرمجموعه گسترده ای دارد که باز هم ممکن است در جدول ضمیمه کتاب مقررات صادرات و واردات چندتای آنها را نامبرده باشند (به صورت کدهای هشت رقمی)، مثلا استارولامیدها، فاموتیدین، سولفامتوکسازول، ولی نام بردن تمام ترکیبات شیمیایی تحت عنوان کلی "سولفون امیدها" امکان پذیر نبوده و لازم هم نیست که زیر مجموعه کلی را که به صدها قلم بالغ می شود نامبرد. آنچه مسلم است کسی که در کار تولید، واردات ، عرضه یا صادرات ترکیبات سولفون امیدها می باشد، شناخت مواد دارد و می داند که چه اقلامی را باید در ذیل کد ۲۹۳۵ طبقه بند باشد، شناخت دقیق از این ۲۹۳۵ طبقه بندی نماید.

شناخت درست از کالا راه دستیابی به کد صحیح کالا در هر نظام طبقه بندی از جمله نظام طبقه بندی HS می باشد.

یادداشت های توضیحی تفسیر طبقه بندی، افزون بر دانش واردکنندگان کالا از لحاظ شناخت، منبع خوبی برای طبقه بندی است.

جدول تعرفه مبتنی بر سیستم طبقه بندی HS که ضمیمه کتاب مقررات صادرات و واردات منتشر می شود، خود هفتصد صفحه است، بنابراین اگر قرار برنام بردن همه کالاها در مقابل شرح هرکد (تعرفه) باشد، هزاران صفحه نیز کفایت نمی کند، از این رو با تکیه به شناخت کالاها به وسیله واردکنندگان با تولیدکنندگان نیازی از این بابت وجود ندارد.

واردکنندگان می توانند برای اطمینان از کد صحیح کالا و اینکه بعد که از کد صحیح کالا و اینکه بعد از ورود اشكال مواجه نشوند، پیشاپیش اقدام به استعلام تعرفه طبق مدلول ماده ۴۳ قانون گمرک نمایند.

سایر اختلافات گمرک و اظهار کننده هنگام ترخیص کالا از گمرک توسط ترخیص کار گمرکی

سایر اختلاف ها در اجرای قانون گمرک ممکن است منجر به تلقی تخلف و یا حتی قاچاق گمرکی شود.

قانون گمرک بایدها و نبایدها را مقرر کرده که اظهارکننده ها (اعم از صاحبان کالا یا نمایندگان قانونی آن ها و ترخیص کار های گمرکی ) موظفند آنها را رعایت نمایند در غیر این صورت اظهار منطبق با تخلف یا حتی بعضأ قاچاق گمرکی خواهد بود.

نادیده گرفتن الزامات قانون گمرک منجر به تخلف و مستوجب اصلاح و پرداخت جریمه است. اگر این موارد با مصادیق قاچاق انطباق داشته باشد، در این صورت علاوه بر جریمه و ضبط کالا ممکن است مجازات دیگری هم متوجه صاحب کالا شود.

وقتی صحبت از جریمه تخلفات و یا جریمه و مجازات های مربوط به قاچاق گمرکی می شود، روی سخن «صاحب کالا» است نه اشخاصی که به عنوان اظهارکننده از طرف صاحب کالا با در دست داشتن وکالت نامه رسمی و ثبتی به گمرک مراجعه و اقدام به اظهار کالا می کنند.

شخصی که به عنوان صاحب کالا در اظهارنامه تسلیمی به گمرک احراز شده است در صورت بروز تخلف یا قاچاق گمرکی نمی تواند به بهانه اطلاع نداشتن از مقررات قانونی، خود و کالای خود را از عواقب سوء ناشی از اظهار خلاف برهاند.

چنانچه سفارش کالا و پرداخت هزینه های ورود و ترخیص کالا عملا به عهده شخصی باشد که از لحاظ گمرک (طبق قانون گمرک) صاحب کالای اظهار شده محسوب نمی گردد، در صورت بروز تخلف یا قاچاق گمرکی مخاطب گمرک قرار نمی گیرد، زیرا در اظهارنامه صاحب کالا شخص دیگری است.

اشخاصی که به صورت حق العمل کار گمرکی (طبق قانون تجارت) از طرف اشخاص و به حساب آنها اقدام به وارد کردن کالا به کشور می کنند و در گمرک به عنوان "صاحب کالا" طبق قانون گمرک شناخته می شوند، در صورت بروز تخلف یا قاچاق مسئولیت دارند و گمرک حتی در صورت احراز اینکه مالک اصلی کالا شخص ثالثي است نمی تواند به این شخص ثالث مراجعه نماید بنابراین صاحب کالا همان است که طبق قانون گمرک تعیین می شود.

نویسنده : ترخیص کارا بازدید : 318 تاريخ : شنبه 30 تير 1397 ساعت: 12:07

[av_one_half first]

مجله گمرک شماره 859 و 860 ( نشریه گمرک ایران 859 و 860 )

در این شماره از نشریه گمرک جمهوری اسلامی ایران اخبار ترخیص از گمرک به شرح زیر را می خوانید :

1.حمایت رهبر معظم انقلاب از تصمیمات وزارت اقتصاد برای بهبود فضای کسب و کار.

2. وزیر امور اقتصادی و دارایی در مراسم رونمایی از شش سامانه و خدمت الکترونیکی جدید بیان کرد: گمرک ، سازمان پیشتاز در الکترونیکی شدن است.

3. رئیس کل گمرک ایران: تراز تجارت خارجی در سه ماهه نخست امسال 365 میلیون دلار به نفع صادرات بود. وقتی ارز 4200 تومانی داشته باشید، طبیعی است در ثبت سفارش ها صف ایجاد می شود. آمار ثبت سفارش کالا ها بالاست و به همین دلیل تمام آنها باید مدیریت و اولویت بندی شوند. مثالا ابتدا باید کالاهای اساسی، مواد اولیه، تجهیزات خط تولید،

قطعات و... مدیریت شوند و بعد باقی کالاها مورد بررسی قرار گیرند. البته باید توجه داشت که همه این موارد شاید منجر به واردات نشود.

4. رئیس کل گمرک بیان کرد: ترخیص 60 تا 70 درصد کالاهای وارداتی به شکل غیرنقدی از گمرک.

5.ممنوعیت ترانزیت داخلی قطعات یدکی لوازم خانگی، خودرو و کالای مستعمل به بازارچه های مرزی

6. شرایط قرنطینه ای واردات چند نوع تخته و چوب برای مصارف صنعتی، واردات تبلت با صفحه نمایش لمسی 7 اینچ مشمول دریافت شناسه کالا است

7.میزان سهمیه و فهرست کالای همراه مسافر مناطق آزاد در نیمه نخست سال 97 بر اسا س مصوبه هیأت وزیران و صورت جلسه کارگروه تعیین سهمیه و فهرست کالای همراه مسافر در مناطق آزاد، سهمیه کل کالای همراه مسافر و خرده فروشی، میزان سهمیه مجاز ورود پوشاک (البسه، کیف و کفش) هر منطقه برای 6 ماهه اول سال 97 به همراه

فهرست کالاهای مجاز به ورود یا خروج از محدوده مناطق آزاد اعلام شد.

8.چگونگی صادرات "بنزن" دفتر صادرات گمرک ایران با صدور بخشنامه ای چگونگی صادرات "بنزن" به خارج از کشور را اعلام کرد.

9.شرایط صادرات قیر: هیأت وزیران طی مصوبه ای صادرات قیر را موکول به موافقت وزارت نفت دانست.

10.کاغذ با وزن حداکثر 250 گرم در مترمربع کاغذ نوشتن، چاپ و گرافیک تلقی می شود.

11.تعیین تکلیف کالاهای فاقد شناسه ارزش TSC. مدیرکل دفتر بررسی و تعیین ارزش و تعرفه گمرک ایران با صدور بخشنامه ای نحوه تعیین ارزش برای کالاهای فاقد شناسه TSC قبل از کوتاژ

12.حقوق ورودی سیگار برگ وارداتی: حقوق ورودی سیگار برگ وارداتی (24 درصد ) 20 درصد سود بازرگانی و 4 درصد حقوق گمرکی تعیین شده است.

13.تبیین مفهوم گمرک دیجیتال در اجلاس انجمن حمل و نقل بین المللی.

14.هفتاد و پنجمین برنامه مشارکتی سازمان جهانی گمرک (فلوشیپ) برای کشورهای اسپانیایی زبان در بروکسل گشایش یافت.

15.در مراسم جشن روز جهانی محیط زیست سازمان جهانی گمرک خواستار جهانی بدون پالستیک شد.

16.امضای موافقتنامه شناخت مشترک AEO توسط سنگاپور و استرالیا به منظور تسهیل تجارت شرکت های معتبر

17.آشنایی با آخرین تکنولوژی و نوآوری های سازمان جهانی گمرک در سال 2017

18. راهنمای فرآیند اظهار قبل از ورود در پنجره واحد تجارت فرامرزی

19.مقصد بیشترین و کمترین صادرات کالاهای ایرانی 41/47 درصد از سهم ارزشی صادرات در دو ماهه ابتدای سال جاری به کشورهای چین، امارات متحده عربی و عراق اختصاص دارد. چین با یک میلیارد و 451 میلیون و 242 هزار دلار دارای رتبه نخست در خرید کالاهای ایرانی است و نسبت به مدت مشابه سال گذشته 9/2 درصد افزایش واردات داشته است. سهم ارزشی صادرات به چین از کل صادرات 7/18 درصد است.

طی دو ماهه نخست سال جاری بیش از 7 میلیارد و 555 میلیون دلار انواع کالای ایرانی به 100 کشور جهان صادر شده که این رقم نسبت به مدت مشابه سال گذشته 11/19 درصد

افزایش داشته است.

20.واردات بیش از 736 هزار گوشی تلفن همراه در دو ماهه نخست امسال

21.گمرک غرب تهران ، چالش ها و فرصت ها

22..تاثیر الکترونیکی شدن سازمان بر رفتار کارکنان

23.نایب رئیس اول اتحادیه تولیدکنندگان و صادرکنندگان طال، جواهر، نقره و سنگ های قیمتی ایران کم ترین مشکل را در صادرات محصولاتمان با گمرک داریم.

24.نماینده مردم گرمسار و آرادان در دیدار با مدیرکل گمرک سمنان افزایش صادرات نیازمند برنامه ریزی و سیاست گذاری مناسب است.

25.در گمرک نوشهر تشکیل شد اولین جلسه ساماندهی مرزهای آبی در استان مازندران.

26.مدیرکل گمرکات استان کردستان اجرای طرح حمایت از صادرات غیرنفتی در گمرک ادامه می یابد.

27.در دو ماهه نخست سال جاری صادرات از گمرکات خراسان جنوبی 144 میلیون دلار بیشتر از واردات بود.

28.در دو ماهه نخست سال جاری صادرات کالا از گمرکات استان مرکزی از 177 میلیون دلار گذشت.

29.ناظر گمرکات سیستان و بلوچستان خبر داد: کشف دو محموله ترانزیتی قاچاق با استفاده از سامانه جامع گمرکی.

30.چند خبر قاچاق کالا: به کارگیری دو قلاده سگ موادیاب در گمرک ایلام به منظور تشدید مبارزه با قاچاق مواد مخدر، گمرکات استان ایلام، مستقر در مرز مهران دو قلاده سگ موادیاب را به کار گرفت. کشف 3 تن شمش مس از لا به لای پوست گوسفند در گمرک سرخس، کشف محموله شامپو تریاک توسط مأموران گمرک دوغارون، کشف کالای قاچاق توسط کارکنان گمرکات قشم

31. برگزاری نخستین جلسه مجمع عمومی میز خدمت در گمرک انزلی اولین جلسه مجمع عمومی میز خدمت درستاد نظارت گمرکات استان گیلان برگزار شد.

32. اطعام 700 نفر از نیازمندان توسط کارکنان خیر گمرک مشهد.

33.با امضای تفاهم نامه چهارجانبه میان گمرک،تعزیرات، نیروی انتظامی و ستاد مبارزه با قاچاق کالا و ارز گمرک در ایستگاه های ایست و بازرسی ناجا مستقر می شود با هدف رسیدگی به موقع به پرونده های قاچاق کالا و تعیین تکلیف کالاهای مکشوفه تفاهمنامه همکاری میان گمرک، ستاد مبارزه با قاچاق کالا و ارز، نیروی انتظامی و سازمان تعزیرات حکومتی منعقد شد.

34. مدیرکل مرکز واردات گمرک خبر داد ترخیص نقدی کالاهای وارداتی با تعرفه بیش از 26 درصد

35. برگزاری مراسم تکریم و معارفه مشاور فرهنگی و امام جماعت گمرک ایران

[/av_one_half]

[av_one_half]

[caption id="attachment_4325" align="aligncenter" width="555"] مجله-گمرک-شماره-859- 860 -نشریه-گمرک-ایران- 859-ترخیص-کالا- 860 -خبر-گمرک-اخبار-ترخیص-کالا و گمرک 859 860 خبر واردات[/caption]

مجله-گمرک-شماره-859- 860 -نشریه-گمرک-ایران- 859-ترخیص-کالا- 860 -خبر-گمرک-اخبار-ترخیص-کالا و گمرک 859 860 خبر واردات[/caption]

[/av_one_half]

نویسنده : ترخیص کارا بازدید : 311 تاريخ : پنجشنبه 28 تير 1397 ساعت: 12:20

حل اختلاف بین گمرک و اظهار کننده کالا در ترخیص کالا از گمرک توسط ترخیص کار گمرکی

[caption id="attachment_3913" align="aligncenter" width="305"] ترخیص کالا از گمرک | ترخیص کار گمرکی | گمرک | اظهار کننده کالا | ترخیص کالا[/caption]

در این مقاله توسط بازرگانی ترخیص کارا راه های حل اختلاف بین گمرک و اظهارکننده کالا در خصوص ترخیص کالا از گمرک توسط ترخیص کار گمرکی را برای شما بیان می کند.

اختلاف تعرفه گمرکی (کد هشت رقمی - HS CODE )

اختلاف تعرفه یا کد هشت رقمی، (غیر از موارد قاچاق) منجر به اخد التفاوت و جریمه از ۱۰ درصد تا صددرصد مابه التفاوت می شود. اگر ما به التفاوت از ۵۰ درصد آنچه اظهار شده بیشتر باشد، میزان جریمه، حداقل ۵۰ درصد و حداکثر صددرصد مابه التفاوت است.

اختلاف تعرفه را نباید ناشی از تفاوت نرخ تعرفه یا یکسان نبودن نرخ حق بودن نرخ حقوق ورودی بین دو کد هشت رقمی دانست.

نظام طبقه بندی در اصل، بدون توجه به نرخ حقوق ورودی، براساس قاعده و اصول معینی متناسب با نوع و خواص مواد و کاربرد کالاها، برای هر کالا یا گروهی از کالاها جایگاه مناسبی تحت عنوان کد کالا تعیین نموده است. کشورهایی که از این نظام طبقه بندی پیروی می کنند بر حسب ملاحظات و سیاست های مالی، اقتصادی، حمایتی و مالیاتی خود در مقابل هرکد یک نرخ یا مأخذ به عنوان حقوق گمرکی یا حقوق ورودی و مانند این ها قرار می دهند.

در ایران بین بالغ بر ۵۰ درصد کدهای هشت رقمی دارای نرخ های برابرند. مثلا ۴ درصد، ۱۰ درصد، ... با این وجود اختلاف در طبقه بندی در میان کدهای هشت رقمی با مأخذ برابر به لحاظ آماری وجود دارد، بدون اینکه ماخذ آن ها تفاوتی نماید. شرایط ورود و الزامات قانونی کدهای هشت رقمی نیز الزاما یکی نیست و همین امر موجب اختلاف است که سهوا یا عمدا از سوی اظهارکننده کالا رخ می دهد.

ممکن است تعرفه یا کد هشت رقمی اظهار شده با مأخذ مثلا ۳۰ درصد حقوق ورودی باشد، ولی گمرک کد دیگری را تعیین نماید که مأخذ پایین تری دارد (مثلا ۱۰ درصد)، ولی شرایط ورود متفاوت باشد یا الزامات قانونی یکسان نباشد.

- شرایط ورود مثل (غیرمجاز، یا ممنوعیت، یا مستلزم اخذ مجوز).

- الزامات قانونی مثل (استاندارد اجباری، گواهی بهداشت، ایمنی کالا).

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

شرح مقابل کدهای (تعرفه های سیستم طبقه بندی HS، در خصوص بسیاری از اقلام به صورت کلی مثلا به شرح زیر باشد:

کد کالا:۲۹۳۵

شرح کالا:سولفون آمیدها

این شرح کلی، خود زیرمجموعه گسترده ای دارد که باز هم ممکن است در جدول ضمیمه کتاب مقررات صادرات و واردات چندتای آنها را نامبرده باشند (به صورت کدهای هشت رقمی)، مثلا استارولامیدها، فاموتیدین، سولفامتوکسازول، ولی نام بردن تمام ترکیبات شیمیایی تحت عنوان کلی "سولفون امیدها" امکان پذیر نبوده و لازم هم نیست که زیر مجموعه کلی را که به صدها قلم بالغ می شود نامبرد. آنچه مسلم است کسی که در کار تولید، واردات ، عرضه یا صادرات ترکیبات سولفون امیدها می باشد، شناخت مواد دارد و می داند که چه اقلامی را باید در ذیل کد ۲۹۳۵ طبقه بند باشد، شناخت دقیق از این ۲۹۳۵ طبقه بندی نماید.

شناخت درست از کالا راه دستیابی به کد صحیح کالا در هر نظام طبقه بندی از جمله نظام طبقه بندی HS می باشد.

یادداشت های توضیحی تفسیر طبقه بندی، افزون بر دانش واردکنندگان کالا از لحاظ شناخت، منبع خوبی برای طبقه بندی است.

جدول تعرفه مبتنی بر سیستم طبقه بندی HS که ضمیمه کتاب مقررات صادرات و واردات منتشر می شود، خود هفتصد صفحه است، بنابراین اگر قرار برنام بردن همه کالاها در مقابل شرح هرکد (تعرفه) باشد، هزاران صفحه نیز کفایت نمی کند، از این رو با تکیه به شناخت کالاها به وسیله واردکنندگان با تولیدکنندگان نیازی از این بابت وجود ندارد.

واردکنندگان می توانند برای اطمینان از کد صحیح کالا و اینکه بعد که از کد صحیح کالا و اینکه بعد از ورود اشكال مواجه نشوند، پیشاپیش اقدام به استعلام تعرفه طبق مدلول ماده ۴۳ قانون گمرک نمایند.

سایر اختلافات گمرک و اظهار کننده هنگام ترخیص کالا از گمرک توسط ترخیص کار گمرکی

سایر اختلاف ها در اجرای قانون گمرک ممکن است منجر به تلقی تخلف و یا حتی قاچاق گمرکی شود.

قانون گمرک بایدها و نبایدها را مقرر کرده که اظهارکننده ها (اعم از صاحبان کالا یا نمایندگان قانونی آن ها و ترخیص کار های گمرکی ) موظفند آنها را رعایت نمایند در غیر این صورت اظهار منطبق با تخلف یا حتی بعضأ قاچاق گمرکی خواهد بود.

نادیده گرفتن الزامات قانون گمرک منجر به تخلف و مستوجب اصلاح و پرداخت جریمه است. اگر این موارد با مصادیق قاچاق انطباق داشته باشد، در این صورت علاوه بر جریمه و ضبط کالا ممکن است مجازات دیگری هم متوجه صاحب کالا شود.

وقتی صحبت از جریمه تخلفات و یا جریمه و مجازات های مربوط به قاچاق گمرکی می شود، روی سخن «صاحب کالا» است نه اشخاصی که به عنوان اظهارکننده از طرف صاحب کالا با در دست داشتن وکالت نامه رسمی و ثبتی به گمرک مراجعه و اقدام به اظهار کالا می کنند.

شخصی که به عنوان صاحب کالا در اظهارنامه تسلیمی به گمرک احراز شده است در صورت بروز تخلف یا قاچاق گمرکی نمی تواند به بهانه اطلاع نداشتن از مقررات قانونی، خود و کالای خود را از عواقب سوء ناشی از اظهار خلاف برهاند.

چنانچه سفارش کالا و پرداخت هزینه های ورود و ترخیص کالا عملا به عهده شخصی باشد که از لحاظ گمرک (طبق قانون گمرک) صاحب کالای اظهار شده محسوب نمی گردد، در صورت بروز تخلف یا قاچاق گمرکی مخاطب گمرک قرار نمی گیرد، زیرا در اظهارنامه صاحب کالا شخص دیگری است.

اشخاصی که به صورت حق العمل کار گمرکی (طبق قانون تجارت) از طرف اشخاص و به حساب آنها اقدام به وارد کردن کالا به کشور می کنند و در گمرک به عنوان "صاحب کالا" طبق قانون گمرک شناخته می شوند، در صورت بروز تخلف یا قاچاق مسئولیت دارند و گمرک حتی در صورت احراز اینکه مالک اصلی کالا شخص ثالثي است نمی تواند به این شخص ثالث مراجعه نماید بنابراین صاحب کالا همان است که طبق قانون گمرک تعیین می شود.

نویسنده : ترخیص کارا بازدید : 226 تاريخ : چهارشنبه 27 تير 1397 ساعت: 11:41

تحلیل آمار واردات کالا به کشور در سال 95

تحلیل آمار واردات کالا کشور سال 95 : واردات و صادرات یکی از پرطرفدارترین فعالیت های بازرگانی می باشد که از دیرباز تا به حال در جوامع گوناگون برقرار است. کشورها بر اساس منابع طبیعی، موقعیت جغرافیایی و سیاسی، تکنولوژی، ثروت و نیروی کاری که دارند در تولید محصولات مختلف دارای مزیت مطلق و نسبی هستند که این مزیت ها دلیلی برای صادرات و واردات می باشد.

مزیت مطلق در اقتصاد مطرح شده و زمانی صورت می گیرد که تولید کالایی در داخل یک کشور گران تر از خرید آن کالا از کشورهای دیگر شود و در نتیجه شرکت های بازرگانی واردات و صادرات و بازرگانان اقدام به واردات کالا می نمایند و در نتیجه کشور صادر کننده در تولید آن کالای خاص مزیت مطلق خود را مطرح می نماید. مزیت نسبی نیز در علم اقتصاد مطرح بوده و بدین معنا است که یک کشور در تولید یک کالایی بهترین توانایی را دارد و بنابراین در تولید آن محصول خاص که مزیت نسبی دارد تخصص پیدا کرده و کشورهای دیگر شروع به مبادله کالا با یکدیگر کرده و کالاهایی را که در تولید آن مزیت نسبی دارند را به کشورهایی که در تولید آن کالا مزیت نسبی ندارند صادر می نماید.

البته در تهیه گزارشات مربوط به تحلیل آمار واردات کالا به کشور سال 95 روند واردات یا صادرات روندی پیچیده است و افراد حقیقی یا حقوقی که قصد شروع فعالیت در این زمینه را دارند بهتر است از متخصصین شرکت خدمات بازرگانی ترخیص کارا مشاوره بازرگانی لازم را دریافت نمایند.

کشورها برای واردات کالا قوانین و مقررات صادرات و واردات خاصی را تدوین کرده و با توجه به آن قوانین باید امور واردات صورت پذیرد. بازرگان برای وارد کردن کالا به کشور نیازمند دریافت مجوز می باشد و در صورتی که کالا، کالای ممنوعه نباشد پس از تکمیل مدارک و پرداخت هزینه های گمرکی می تواند به کمک ترخیص کار گمرکی امور ترخیص از گمرک را انجام دهد و کالا را وارد کشور نماید.

گزارشات تحلیل آمار واردات کالا به کشور در سال 95

امروزه رقابت در عرصه واردات و صادرات بسیار سنگین و سخت شده است. کشورهایی مانند چین به دلیل بهره مندی از نیروی کار ارزان کالاها را با قیمت پایین تری به بازار عرضه می نمایند و بنابراین خرید از چین و واردات از چین دارای محبوبیت فراوانی شده است ، بسیاری از کشورها و شرکت ها خرید از چین را مقرون به صرفه تر می دانند. این موضوع در ایران نیز صدق می کند و بر اساس آمار ارائه شده از سوی گمرک جمهوری اسلامی می توان گفت که بیش ترین میزان واردات کالا در پنج ماه نخست سال 1395 از کشور چین بوده است.

حجم واردات کالا به ایران در این مدت زمان 5 ماه بیش از یک میلیارد و 316 میلیون تن با ارزش دلاری بیش از 16 میلیارد 709 میلیون دلار بوده است. این حجم عظیم واردات در این بازه زمانی از کشورهای گوناگونی صورت گرفته است که 14 درصد (از لحاظ حجم واردات کالا ) آن فقط از چین بوده است به عبارت دیگر 174 میلیون تن کالا با ارزش دلاری بیش از 3 میلیارد و 860 میلیون دلار (24 درصد واردات کالا) واردات کالا به کشور از چین می باشد.

بر اساس تحلیل های آماری و اطلاعات به دست آمده از گمرک در رابطه با تحلیل آمار واردات کالای کشور در سال 95 می توان گفت که پس از سفارش از چین بیش ترین میزان واردات کالا از لحاظ حجمی به این صورت می باشد که 13 درصد واردات کالا از امارات متحده عربی، 8 درصد واردات کالا از برزیل، 7 درصد واردات کالا از هند، 7 درصد واردات کالا از سویس، 6 درصد واردات کالا از روسیه، 5 درصد واردات کالا از هلند، 5 درصد واردات کالا از آلمان، 5 درصد واردات کالا از ترکیه و مابقی از سایر کشورها صورت گرفته است.

همچنین از لحاظ ارزش دلاری می توان گفت که بیش ترین میزان خرید و واردات کالا پس از چین به ترتیب به این صورت می باشد که 16 درصد خرید کالا از امارات عربی، 8 درصد خریدکالا از کره، 7 درصد خرید کالا از ترکیه، 6 درصد خرید کالا از آلمان، 6 درصد بازرگانی و خرید کالا از هند، 4 درصد خرید کالا از روسیه و ما بقی از سایر کشور ها بوده است.

ترخیص و آمار واردات کالا

در گزارشات تحلیل آمار واردات کالا به کشور در سال 95 نحوه واردات این کالاها با یکدیگر متفاوت بوده، شرکت های بازرگانی واردات و صادرات پس از خرید کالا از کشورهای مختلف با شرکت های حمل و نقل قرار داد بسته و کالا را وارد گمرک های کشور می نمایند. شرکت خدمات بازرگانی ترخیص کارا با ارائه کلیه خدمات بازرگانی و سفارش از چین و خرید از این کشور را در کنار ارائه خدمات واردات از ترکیه ، واردات از آلمان و واردات از ایتالیا را از طریق دفاتر و شعب خود در شانگهای ، استانبول ، فرانکفورت ، هامبورگ و رم تسهیل می نماید.

کالای وارد شده به گمرک باید تشریفات گمرکی را طی کرده تا بتواند در اختیار صاحب کالا قرار گیرد. واردات کالا و ترخیص کالا از گمرک یک فعالیت حرفه ای می باشد که شرکت خدمات بازرگانی ترخیص کارا در آن به صورت حرفه ای تخصص داشته و از مرحله ی ثبت سفارش کالا در سامانه ثبتارش و سامانه جامع تجارت ایران و دریافت مجوز ثبت سفارش بازرگانی از وزارت بازرگانی تا بوکینگ حمل و نقل بین المللی و فورواردری و امور گمرکی مربوط انجام بازرسی در مبدا و دریافت معافیت های گمرکی و نهایتا ترخیص و انتقال کالا به انبار خریدار یا شرکت تولید کننده را در کم ترین زمان و با بهترین کیفیت انجام می دهد.

نویسنده : ترخیص کارا بازدید : 297 تاريخ : دوشنبه 25 تير 1397 ساعت: 12:30

ترخیص ام دی اف و واردات ام دی اف : این روزها MDF یکی از پرکاربردترین مواد اولیه در ساخت و ساز به کار می رود. در چند سال گذشته واردات MDF به کشور بسیار افزایش یافته است به گونه ای که واردات MDF یکی از بیش ترین واردات کالا به کشور شده است. حجم واردات MDFدر نیمه اول سال 1395 بیش از 2.95 درصد کل واردات و 1.04 درصد ارزش دلاری کل واردات کالا به کشور بوده است. حجم واردات انواع مختلف MDF در این مدت بیش از39 میلیون تن و ارزش دلاری بیش از 174 میلیون دلار می باشد.

همان گونه که بیان شد MDF از تنوع بسیار بالایی برخوردار است و در شکل های مختلف با کاربری های گوناگون تولید می گردد. بر اساس آمار به دست آمده از گمرک جمهوری اسلامی ایران در پنج ماه نخست سال 1395 بیش ترین میزان واردات و ترخیص MDF از لحاظ حجمی و ارزش دلاری از کشور ترکیه بوده است. در دو نمودار زیر میزان واردات MDF از کشورهای مختلف در این بازه زمانی هم از لحاظ ارزش دلاری و هم از لحاظ حجم واردات نشان داده شده است.

همان گونه که مشاهده می کنید حجم واردات MDF در این بازه زمانی به این صورت است که 32 درصد واردات MDF از ترکیه، 32 درصد واردات MDF از تایلند، 13 درصد واردات MDF از چین، 10 درصد واردات MDF از امارات، 6 درصد واردات MDF از اندونزی، 3 درصد واردات MDF از روسیه و مابقی از سایر کشورها می باشد.

همچنین از لحاظ ارزش دلاری می توان گفت که در پنج ماه نخست سال 95، 44 درصد واردات MDF از ترکیه، 26 درصد واردات MDF از تایلند، 13 درصد از طریق خرید از چین و واردات MDF از چین، 9 درصد واردات MDF از امارات، 4 درصد واردات MDF از اندونزی و مابقی واردات از سایر کشورها صورت گرفته است.

[caption id="attachment_617" align="aligncenter" width="500"] ترخیص ام دی اف و واردات ام دی اف[/caption]

ترخیص ام دی اف و واردات ام دی اف[/caption]

همان گونه که می دانیم بر اساس قوانین صادرات و واردات سال 1395 هر کالایی در گمرک با کد تعرفه مخصوص به خود شناسایی می شود. کد تعرفه MDF از 4411 تا 4412 متغیر می باشد.

بر اساس همین کدهای تعرفه و با توجه به آمار به دست آمده از گمرک می توان گفت کهبیش ترین میزان واردات MDF، MDF با کد تعرفه 441114 و حقوق ورودی 10 درصد، یعنی تخته MDF بدون روکش با ضخامت بیش از 9 میلیمتر می باشد به گونه ای که از لحاظ حجمی 59 درصد و از لحاظ ارزش دلاری 46 درصد کل واردات MDF بوده است.

ترخیص ام دی اف با ترخیص کارا

پس از آن بیش ترین میزان واردات MDF مربوط به MDF با کد تعرفه 441194 و حقوق ورودی 10 درصد یعنی MDF کار نشده بدون روکش با چگالی حداکثر 0.5 گرم می باشد که از لحاظ حجمی 11 درصد کل واردات و ترخیص MDF و از لحاظ ارزش دلاری 8 درصد کل واردات MDF در این بازه زمانی است.

MDF با کد تعرفه 441192 و حقوق ورودی 15 درصد رتبه سوم واردات MDF به کشور می باشد به گونه ای که از لحاظ حجم واردات 9 درصد و از لحاظ ارزش دلاری 17 درصد کل واردات و ترخیص MDF مربوط به این نوع MDF یعنی سایر تخته های MDF با روکش و چگالی بیش از 0.8 گرم می باشد.

از آن جایی که بازرگانان و شرکت های بازرگانی واردات و صادرات MDF را از کشوهار مختلفی خریداری می نمایند در نتیجه نحوه حمل و ترخیص و واردات هر یک از آن ها به کشور مختلف بوده و کانتینرهای 20 فوتی حمل MDF از مرزهای گوناگون وارد گمرکات کشور می شوند سپس شرکت های ترخیص کالا امور ترخیص و تشریفات گمرکی کالای وارداتی را توسط ترخیص کار و حق العمل کاران گمرکی مستقر در گمرکات مختلف کشور انجام داده و MDF وارداتی پس از ترخیص به دست صاحب کالا می رسد.

در نیمه نخست سال 1395 بر اساس آمار ارائه شده از سوی گمرک جمهوری اسلامی بیش ترین حجم ترخیص ام دی اف از گمرک شهید رجایی به میزان 41 درصد می باشد. 27 درصد ترخیص MDF از گمرک بندر امام خمینی، 13 درصد ترخیص MDF از گمرک جلفا، 5 درصد ترخیص MDFاز گمرک بازرگان و مابقی از سایر گمرکات کشور ترخیص شده اند.

ترخیص ام دی اف

انجام ثبت سفارش ام در اف توسط شرکت ثبت سفارش کننده ی ترخیص کارا در سامانه ثبتارش با اخذ مجوز بازرگانی از وزارت صنعت، معدن و تجارت و سامانه جامع تجارت ایران به نحو احسن انجام می گردد و دریافت کد فیدا فروشنده ی کالا در اسرع وقت و انجام اظهار حمل و تعیین منشا ارز پس از واردات کالا توسط این شرکت صورت می گیرد.ترخیص کالا از گمرک

نویسنده : ترخیص کارا بازدید : 301 تاريخ : يکشنبه 24 تير 1397 ساعت: 12:01

ثبت سفارش « واردات کالا و ترخیص کالای وارداتی از گمرک »

در این مطلب سعی داریم در مورد ثبت سفارش « واردات کالا و ترخیص کالا ی وارداتی از گمرک » مطالب لازم را بیان نماییم امیدواریم این مقاله به شما مفید باشد.

[caption id="attachment_4091" align="aligncenter" width="750"] ثبت سفارش | واردات کالا | ترخیص کالای وارداتی | ترخیص کالا | ترخیص کالای وارداتی از گمرک[/caption]

ثبت سفارش | واردات کالا | ترخیص کالای وارداتی | ترخیص کالا | ترخیص کالای وارداتی از گمرک[/caption]

مفروضات مساله گمرکی واردات کالا و ترخیص کالا از گمرک توسط ترخیص کار گمرکی

١- شرکت «الف» برای ورود کالای مجازی اقدام به ثبت سفارش می نماید.

در این مرحله پیش فاکتوری که نام و نوع کالا و سای مشخصات را معرفی می کند، ارایه شده و برهمان اساس ثبت صورت گرفته است.

۲- پس از ورود کالا:

- صاحب کالا به گمرک مراجعه می کند( یا از طریق سایت گمرک) اظهارنامه با اسناد خرید، حمل، قبض انبار و سایر مدارک پیش روی گمرک قرار می گیرد.

- مرحله اسنادی با موفقیت طی می شود (اسناد مربوط به ثبت سفارش کالا ،پیش فاکتور، فاکتور، بارنامه و سایر مدارک در احراز مالکیت و تطبیق با اظهارنامه تسلیمی)

- تعيين مسير (مسیر سبز، زرد یا قرمز) به طور خودکار از طریق سامانه الکترونیکی گمرک. با عبارت (مسیر قرمز) مشخص می شود. یعنی ارزیابی ملموس باید صورت بگیرد.

3- پس از ارزیابی معلوم می گردد کالای وارده ممنوع می باشد، لذا بلافاصله تلقى قاچاق قوت می گیرد که واردکننده (صاحب کالا) را با چالش مواجه می سازد و در صدد رفع آن بر می آید. ( طبق بند"ث" ماده ۱۱۳ قانون گمرک به شرح: "ث. کالایی که ورود با صدور آن ممنوع است تحت عنوان کالای مجاز یا مجاز مشروط و با نام دیگر اظهار شود .." قاچاق محسوب می شود.)

گزینه هایی که موجب گردیده اظهار کالا با تلقی قاچاق روبه رو شود.

در حل مسئله چند گمانه وجود دارد که می تواند با موضوع واردات کالا ی ممنوع، به جای کالای مجاز مرتبط باشد:

گزینه اول: در انتخاب بسته یا بسته ها برای ارزیابی ملموس اشتباه رخ داده است.

این اشتباه ناشی از دقت نکردن هریک از سه نفری است که در ارزیابی ملموس حضور دارند. یعنی: صاحب کالا یا نماینده قانونی او، نماینده انبار و ارزیاب گمرک.

بدیهی است بیشترین آسیب متوجه ذی نفع کالاست که حداقل آن تلقی تخلف از نوع قاچاق است که اگر به موقع متوجه اشتباه نشده باشند، تأخیر در ترخیص کالا و تحمیل هزینه به زیان صاحب کالا را دربردارد.

بنابراین، اگر صاحب کالا اطمینان دارد که مطابق پیش فاکتور و فاکتور با فروشنده قرار گذاشته و بازرسی کالا نیز مراتب را در مبدأ از لحاظ انطباق سفارش با کالایی که برای صدور به مقصد آماده شده، تأیید نموده، بلافاصله بسته یا بسته های باز شده را با حضور ارزیاب و نماینده انبار به دقت مورد وارسی قرار دهد تا معلوم گردد صرف نظر از تشابه بين نوع بسته بندی، مغایرت های مربوط به بعضی ویژگی ها مثل، ابعاد یا علایم یا وزن یا هریک از این ها از ابتدا از نظر دور مانده و به این ترتیب رفع ایراد به عمل آید.

سایر عملیات مثل صورت مجلس راجع به آن چه اتفاق افتاده از سوی ارزیاب گمرک و امضای آن توسط هر سه نفرو بازدید مجدد، نسبت به بسته های مربوط به شرکت صاحب کالا، طبق مفروضات مسئله انجام می گیرد. در این ارتباط با این گزینه به چند توصیه مهم توجه کنید.

در ارزیابی ملموس حتما حضور صاحب کالا یا نماینده قانونی او ( یا ترخیص کار ) و نماینده انبار لازم است و بدون حضور او نباید کالا مورد ارزیابی قرار گیرد.

مفاد تبصره ذیل ماده ۶۶ آیین نامه گمرک (به شرح زیر) خلاف این قاعده است، از این رو آن را باید نادیده گرفت. (تبصره ماده ۶۶ . به تشخیص گمرک با تقاضای صاحب کالا وارسی و ارزیابی کالا می تواند با حضور صاحب کالا یا نماینده قانونی وی انجام شود.)

در هنگام حضور در انبار در معیت ارزیاب گمرک و نماینده انبار، پیش از باز کردن هر بسته ای و بیشتر از این دو نفر، صاحب کالا (یا نماینده قانونی او) حتما مشخصات ظاهری بسته ها را به دقت کنترل نماید تا اشتباها بسته ای انتخاب و باز نشود.

گزینه دوم: رعایت نکردن نکاتی در نمونه برداری و ارسال به آزمایشگاه.

در این گزینه فرض این است که هیچ اشتباهی در انتخاب بسته هایی که در ارزیابی باز شده رخ نداده است، اما رعایت نکردن نکاتی که در نمونه برداری کالا (مثلا مواد شیمیایی) و انتخاب ظرف یا ظروفی که برای قرار دادن نمونه و ارسال به آزمایشگاه لازم بوده، با توجه به اینکه کالا مواد شیمیایی است، موجب تغییر ماهیت این مواد شده است. در حقیقت ترکیب کالای وارده با مواد خارجی موجود در ظرف یا ظروف مذکور هرچند با چشم غیرمسلح قابل دیدن نبوده، کالای دیگری را تشکیل داده که در این فرض ممنوع الورود می باشد (تشخیص ماهیت کالا به اتکای نظر آزمایشگاه).

صاحب کالا با اطمینان از صحت سفارش و انطباق کالای وارده با آنچه ثبت سفارش شده است و گواهی های بازرسی و خبره که در مبدأ، مشخصات کالای مورد سفارش را تأیید نموده اند. یک بار دیگر، نمونه برداری از کالا را با استفاده از ظروف استریل درخواست می کند که با ارسال نمونه به آزمایشگاه چنانچه گزینه دیگری مفروض نباشد، رفع اشکال می گردد.

نکات مهم:

نمونه برداری مواد شیمیایی از درون ظروف محتوی کالا برای ارسال به آزمایشگاه باید به دقت و در ظروف استریل که عاری از مواد خارجی بوده و قبلا مورد استفاده قرار نگرفته و حتی در صورت لزوم با حضور نماینده آزمایشگاه انجام شود.

همواره در صورت وجود مغایرت بین کالای مورد سفارش (مواد شیمیایی) و نتیجه آزمایشگاه با فرض اطمینان از صحت کالا، باید نخست از انجام مقدمات مربوط به نمونه برداری اطمینان حاصل شود.

آزمایشگاه های استاندارد مستقر در گمرک به رعایت نکات فنی، در کاربرد روشهای علمی متناسب با کالاهایی که آزمایش می کنند واقف هستند، با این حال باز هم اگر مغایرتی مشاهده شد، صاحب کالا می تواند از کاربرد روش خاص توسط آزمایشگاه برای آزمایش کالای خود اطمینان حاصل نماید و بعضا درخواست نماید که نمونه کالا به یکی از آزمایشگاه های مراکز علمی یا صنعتی معتبر ارسال شود.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

گزینه سوم: احتمال اشتباه نتیجه آزمایش به وسیله آزمایشگاه گمرک محل ارزیابی.

در این حالت، فرض بر این است که انتخاب بسته های باز شده به درستی انجام گرفته و نمونه برداری با دقت و در ظروف استریل صورت گرفته و صاحب کالا نیز اطمینان کامل دارد که کالای وارده، دقیقا همان کالایی است که سفارش و ارسال گردیده است.

باز هم در این گزینه فرض میگیریم که علت مغایرت هیچ یک از از دو گزینه قبلی نمی باشد، از این رو احتمال اشتباه در اعلام نتیجه آزمایش قوت می گیرد.

اشتباه آزمایشگاه ممکن است ناشی از کاربرد روش نامناسب یا فقدان تجهیزات لازم برای آزمایش یا موارد مشابه دیگری باشد. این مفروضات موجب می گردد آزمایش مجدد نمونه در آزمایشگاه مرکزی مؤسسه استاندارد یا یکی از آزمایشگاه های معتبر مراکز علمی و دانشگاهی کشور باشد که از سوی صاحب کالا درخواست می شود. نتیجه ای که به دست می آید با فرض صحت ارسال کالا، منطبق با سفارش و هریک از نقاط ضعف آزمایشگاه های قبلی یعنی کاربرد روش نامناسب یا فقدان تجهیزات و شیوه نمونه برداری، ایراد به وجود آمده از میان برداشته شود.

گزینه چهارم: احتمال اشتباه صادرکننده در ارسال کالای مورد سفارش.

همانطور که ملاحظه می شود در این گزینه تقصیر متوجه صادرکننده بوده که کالایی را اشتباه به جای کالای موضوع اسناد خرید و سفارش برای خریدار فرستاده است.

برخلاف سه گزینه قبلی در این حالت با فرض:

- انتخاب بسته یا بسته ها به طور صحیح صورت گرفته.

- اگر کالای مواد شیمیایی بوده:

- نمونه برداری با دقت انجام شده .

- از ظرف یا ظروف استریل استفاده شده.

- اشتباهی در فرآیند آزمایش کالا به نحوی که در گزینه سوم نقل گردید رخ نداده.

- اشتباه در ارسال کالا.

کالای مورد ارزیابی واقعا همان کالای مورد سفارش نبوده، بلکه کالای ممنوع الورود است که صاحب کالا ضمن قبول نظرگمرک مدعی است اشتباه صادرکننده در ارسال کالا دخیل می باشد و تقصیری متوجه او نیست.